¿QUE ES EL MODELO 115?

El modelo 115 se declaran las retenciones practicadas por alquileres. Para ser mas exactos es una autoliquidación que realizaremos en varios periodos dentro del año fiscal donde realizamos, a la agencia tributaria, los pagos correspondientes a las retenciones e ingresos a cuenta que corresponden al arrendamiento o subarrendamiento de inmuebles URBANOS.

¿PORQUE TIENE QUE PAGAR EL ARRENDATARIO LA RETENCIÓN?

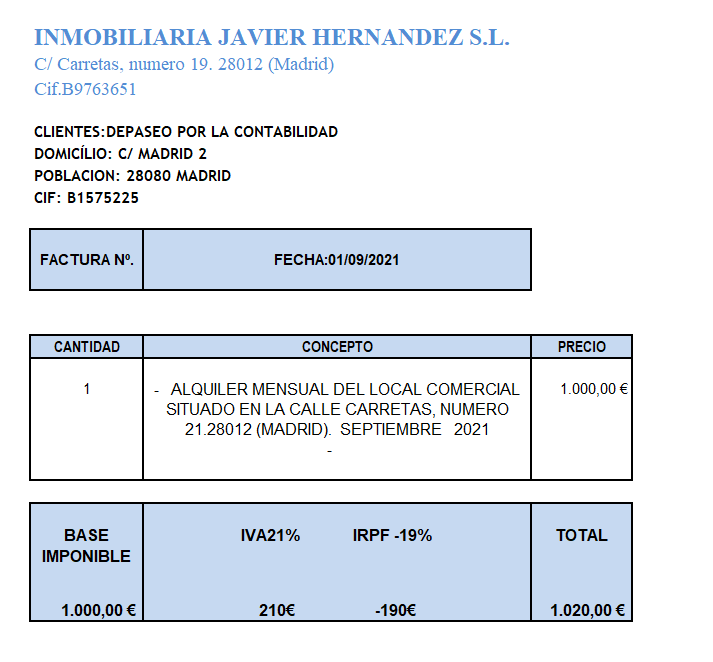

Cuando alquilamos un local nos encontramos con la siguiente factura

Esta factura nos la emitirá el propietario del local (arrendador), si os fijáis en la misma, el precio que deberíamos pagar de alquiler seria 1000€ + 210€ IVA=1210€, pero en realidad al arrendador le estamos abonando la cuantía de 1020€.

Como he comentado al inicio de la entrada, cuando alquilamos un local u otros, estamos obligados a pagar una retención, que realmente no es obligación nuestra, sino, del arrendado (propietario). Como veréis en la factura, la cantidad de 190€ nos la restan a nosotros para que la paguemos a la agencia tributaria por parte del arrendador como retenciones y pagos a cuenta del mismo.

Por lo tanto en el modelo 115, lo que estamos pagando es una parte que corresponde al arrendador, la cual nos ha descontado de la factura total para que la paguemos por él.

DIREFENCIA ENTRE ARREDADOR Y ARRENDATARIO

Arrendador: es la persona física o jurídica (una empresa o sociedad mercantil) que es propietaria de un inmueble y lo arrienda o alquila.

Arrendatario: es la persona física o jurídica que decide alquilar ese inmueble para vivir en él o para ejercer en él su actividad profesional.

¿QUIEN ESTA OBLIGADO A PRESENTA EL MODELO 115?

Como hemos comentado en la parte superior de esta entrada, están obligado a presentar el modelo 115 todos los arrendatarios que tengan un local para el desarrollo de su negocio. Empresas, autónomos o profesionales.

PLAZOS DE PRESENTACION DEL MODELO 115

Como norma general el modelo 115 se presentara trimestralmente, con la excepción de grandes empresas, lo presentaran mensual.

1º Trimestre: Del 1 al 15 de abril.

2º Trimestre: Del 1 al 15 de julio.

3º Trimestre: Del 1 al 15 de octubre.

4º Trimestre: Del 1 al 15 de enero.

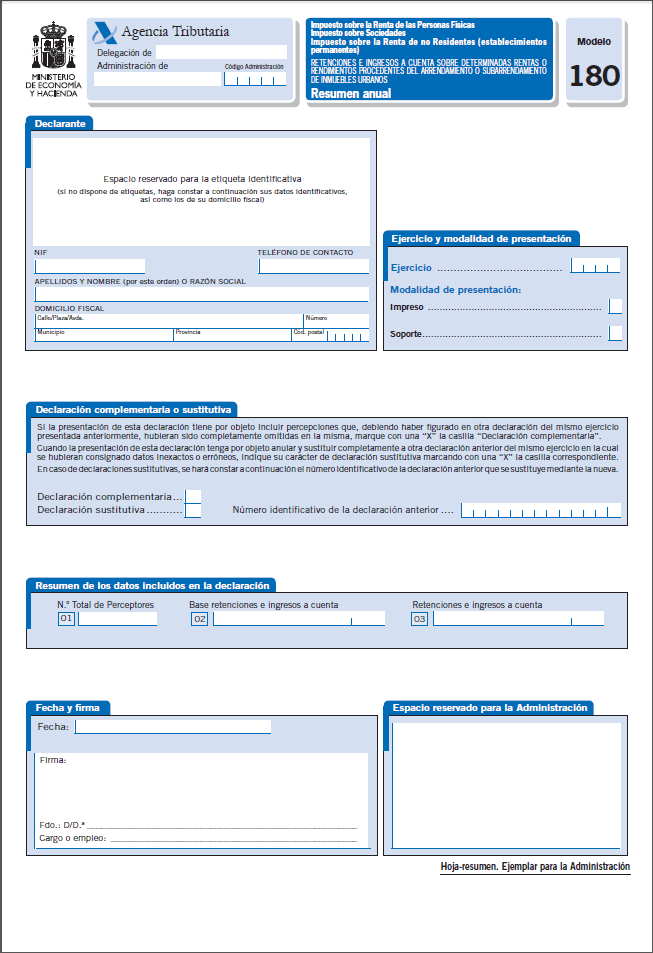

Hay que tener en cuenta y recordar que casi todos los impuesto trimestrales, tienen su versión anual. En este caso estamos hablando del modelo 180 el cual presentamos del dia 1 al 31 de enero y es el resumen de las 4 presentaciones que hemos realizado en el modelo 115

¿Qué documentos necesito para rellenar modelo 115?

Necesitaríamos todas las facturas de alquiler que tengan retención de IRPF

Muy util

Me gustaMe gusta

¡Muy buen artículo! Me ha aclarado perfectamente cómo funciona el modelo 115 y la retención que se realiza al alquilar un local. Nunca había entendido bien por qué tenía que pagar esa cantidad adicional, y ahora me queda claro que es una obligación del arrendador, pero se nos traslada a nosotros como arrendatarios para que lo paguemos a la agencia tributaria. La explicación con el ejemplo de la factura ha sido muy útil para visualizar cómo se hace el cálculo y qué parte corresponde al arrendador. Sin duda, una lectura muy recomendable para cualquier arrendatario que quiera entender mejor su responsabilidad fiscal. ¡Gracias por la explicación tan clara! Me gustaría recomendarles una asesoría muy profesional, ella es Virginia Moreno Asesores

Me gustaMe gusta