CONSTITUCIÓN DE LA SOCIEDAD

Para realizar la constitución de una sociedad, al igual que los cambios relativos a esta, es necesario inscribirla en el Registro Mercantil, para que empiece a tener personalidad jurídica propia.

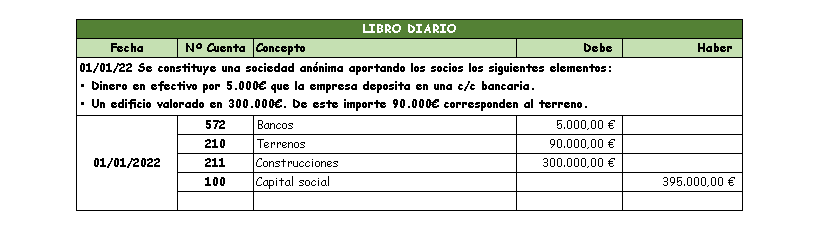

El primer paso contable, es realizar un asiento que refleje la entrada del capital social de la sociedad a través de la aportación de los socios. La aportación puede ser dineraria (en cuyo caso entrará Bancos o Caja) o no dineraria, en cuyo caso se dará de alta el activo aportado por el socio.

CONSTITUCION SOCIEDADES ANONIMAS (ACCIONES)

Emisión de acciones: Es la creación de acciones por una compañía (sociedades anónimas), las acciones se ponen a disposición de los socios o posibles compradores.

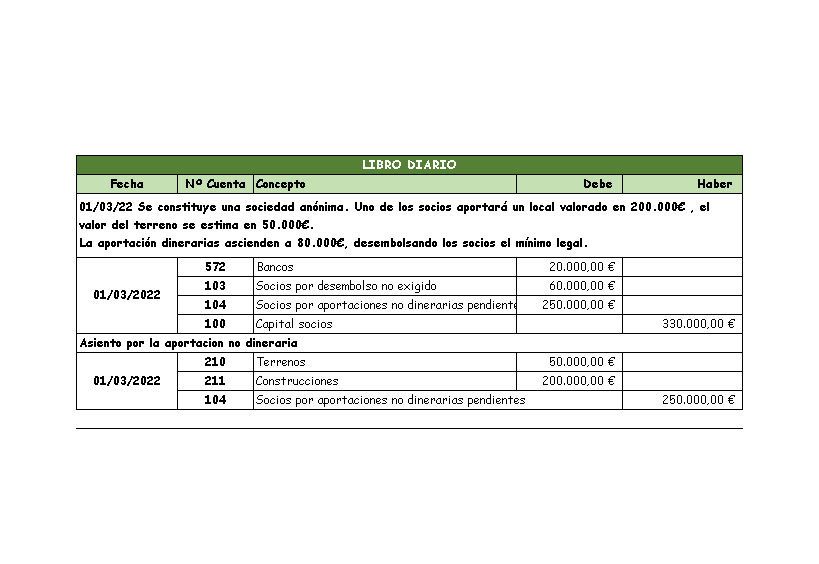

Suscripción de acciones: Compromiso del accionista en suscribir el 100% de las acciones, se deberá realizar en el plazo y condiciones acordadas.

No siempre los socios desembolsan el 100%.

Desembolso de las acciones: Se produce en el momento que los accionistas realizan el pago estipulado a la suscripción de las acciones.

Desembolso mínimo 25% valor nominal si son aportaciones dinerarias, en el caso de la prima de emisión del desembolso será 100%.

La parte de acciones suscritas no desembolsadas se recogerá en la cuenta (103) Socios por desembolsos no exigidos.

Las aportaciones no dinerarias no realizadas se recogerán en la cuenta (104) Socios por aportaciones no dinerarias pendientes

El valor nominal de una acción representa el importe mínimo que el socio ha de aportar a la sociedad. No todas las acciones deben tener, el mismo valor nominal. Cuando dentro de una clase de acciones se constituyan varias series, deberán tener igual valor nominal por cada serie, se puede contemplar la posibilidad de que existencia acciones de distinta serie y distinto valor nominal.

No podrán emitirse acciones por una cifra inferior a su valor nominal. Sin embargo, se permite la emisión de acciones con prima, debiendo ser desembolsada ésta íntegramente en el momento de la suscripción. La suma del valor nominal de todas las acciones ha de ser igual al capital social de la sociedad anónima.

(artículo 59 del TRLSC)

(artículo 94 TRLSC)

Prima de emisión o asunción: Aportación realizada por los accionistas o socios en el caso de emisión de acciones o participaciones a un precio superior a su valor nominal.

Gracias por tus publicaciones.

Me gustaMe gusta