1. Adquisición del inmovilizado

- Definición: Activo no corriente, registrado en el DEBE del grupo 2:

- 20: Inmovilizado intangible

- 21: Inmovilizado material

- 22: Inversiones inmobiliarias

- 23: Inmovilizado en curso

- Contrapartida en el HABER:

- 523: Proveedores inmovilizado c/p

- 173: Proveedores inmovilizado l/p

- 525: Efectos a pagar c/p

- 175: Efectos a pagar l/p

- Reglas de valoración inicial:

- Aumenta si incluye transporte, seguro, montaje, instalación, honorarios (p.ej., arquitectos en construcción).

- Disminuye si incluye descuentos.

2. Pérdida de valor del inmovilizado

2.1 Amortización https://depaseoporlacontabilidad.com/2020/06/11/amortizaciones/

- Apunte contable interno, normalmente al 31/12.

- Representa la pérdida de valor irreversible (desgaste, obsolescencia, uso).

- No se amortizan:

- Terrenos

- Inmovilizado en curso

- Métodos:

- Lineal

- Porcentaje fijo

- Funcional (uso real)

- Números dígitos

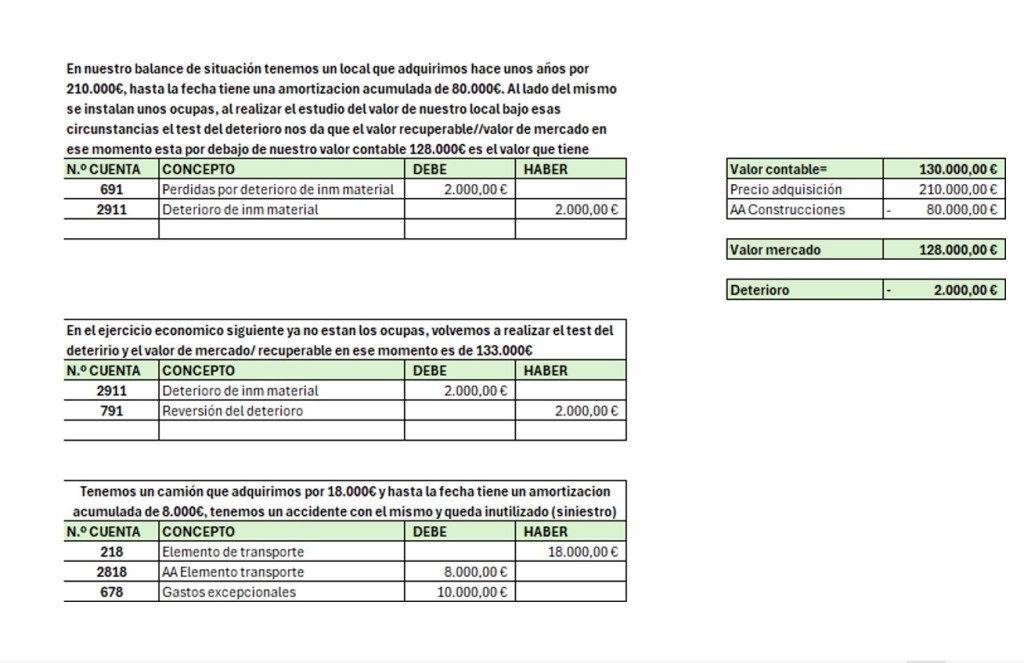

2.2 Deterioro

- Pérdida de valor puntual y reversible.

- Cálculo:

- Valor contable = Precio adquisición – Amortización acumulada

- Comparar con valor de mercado (o valor recuperable).

- Si valor de mercado < valor contable → registrar deterioro.

- Si en ejercicios posteriores se recupera el valor, se revierte el deterioro.

3. Baja del inmovilizado https://depaseoporlacontabilidad.com/2020/02/28/enajenacion-venta-de-inmovilizado/

3.1 Por causas inesperadas

Ej.: incendio, inundación, accidente.

- Dar de baja:

- Inmovilizado

- Amortización acumulada hasta la fecha del siniestro

- Deterioro (si existía)

- Registrar pérdida en 678 Gastos excepcionales.

- Importante: amortizar hasta la fecha de baja (no solo hasta cierre del ejercicio).

3.2 Por venta (enajenación)

- Dar de baja inmovilizado.

- Dar de baja amortización acumulada.

- Dar de baja deterioro (si existía).

- Registrar IVA repercutido del precio de venta.

- Cobro:

- 543: Créditos c/p por enajenación inmovilizado

- 253: Créditos l/p por enajenación inmovilizado

- Resultado:

- 77x: Beneficio procedente del inmovilizado

- 67x: Pérdida procedente del inmovilizado

3.3 Otras causas de baja

- 659: Otras pérdidas de gestión corriente (baja por gestión).

- Baja con vistas a vender → 580 Inmovilizado.