Consideramos efectos comerciales a cobrar a los documentos contables que contienen una fecha determinada de vencimiento para su cobro y están emitidos a nombre de una persona determinada o sociedad.

A continuación, os muestro dos de los efectos que nos podemos encontrar, pagarés y letras de cambio. También os nombro el cheque.

El pagaré es un título de crédito en el que el emisor se compromete a pagar una suma económica a un beneficiario.

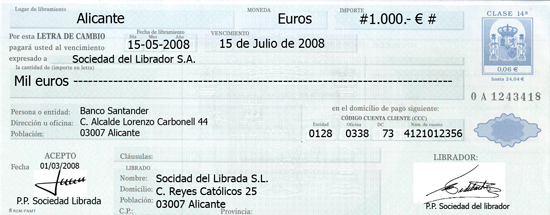

La letra de cambio es un documento mercantil por el que una persona, librador, ordena a otra, librado, el pago de una determinada cantidad de dinero, en una fecha determinada o de vencimiento.

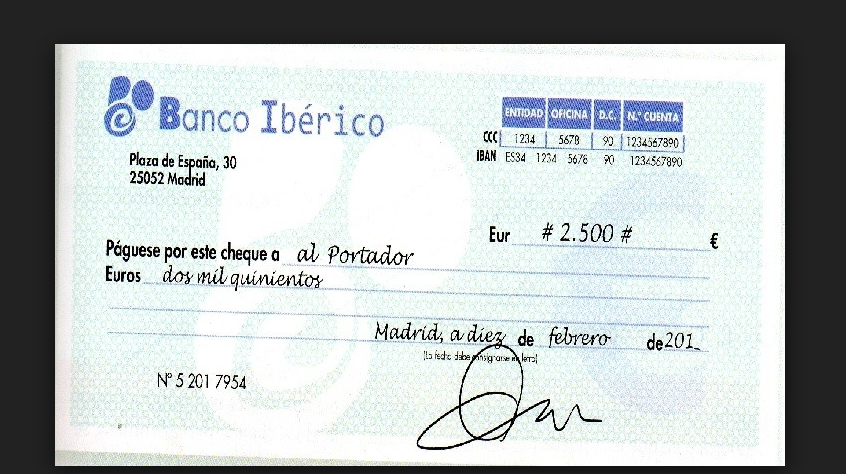

El cheque es una orden escrita dirigida por el titular de una cuenta a un banco o institución de crédito para pagar una suma de dinero.

Contablemente nos encontramos con dos tipos de operaciones para el cobro de los documentos mencionados, efectos descontados y gestión de cobro.

Operaciones de efectos comerciales con intervención bancaria

Para entender bien que significa con intervención bancaria, tenemos que recordar que los efectos tienen una fecha de vencimiento, esto quiere decir que hasta la misma no podemos cobrar dicho documento. Los bancos nos dan la posibilidad de llevar el efecto a descontar, antes de la fecha de vencimiento.

Vamos a ponernos en un caso real.

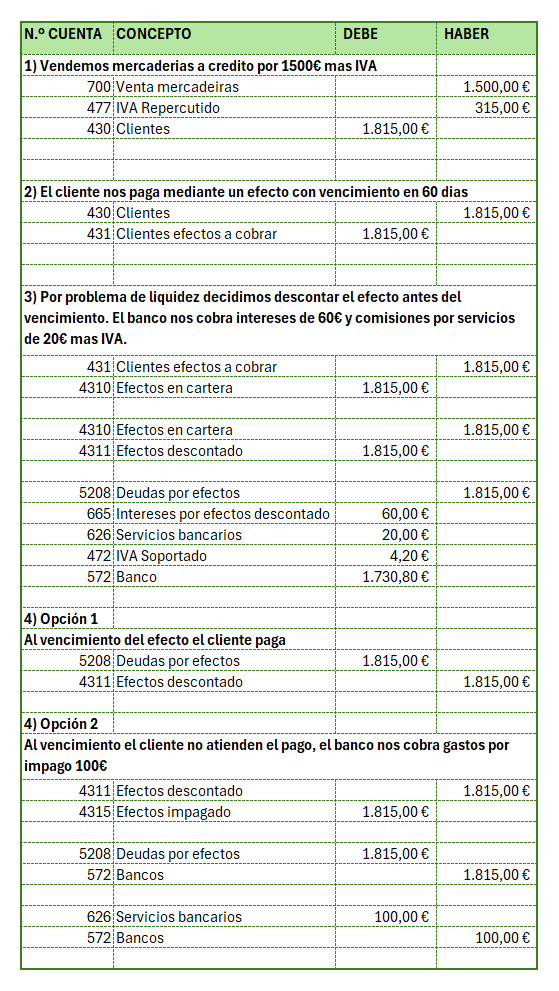

La empresa acude al banco antes del vencimiento, ya que necesita disponer del dinero, el banco nos adelantara el dinero si cumplimos con los requisitos que ellos tengan estipulados. Esta disposición del efectivo antes del vencimiento, nos causa una deuda por efectos descontados, esto que quiere decir; que el banco nos adelanta el dinero sin tener la garantía de cobro a vencimiento.

Realmente es un crédito bancario, ya que tu tendrás una deuda con la entidad bancaria hasta que ellos lo giren a cobro y dispongan del efectivo, como he comentado esto pasará a fecha de vencimiento.

Para esta operación utilizamos las siguientes cuentas:

(431) Clientes efectos comerciales a cobra – Esta cuenta la utilizaremos cuando el cliente nos emita un pagaré o letra de cambio.

(4310) Efectos comerciales en cartera – Contabilizaremos los documentos en esta cuenta, una vez que decidamos llevarlo al banco o bien para su descuento o gestión de cobro.

(4311) Efectos comerciales descontados – Pasarán de estar en cartera a efectos descontado, una vez que el banco ha confirmado el anticipo del dinero.

(665) Intereses por descuento de efectos y operaciones de “factoring” – El banco siempre nos va a cobrar unos intereses por adelantarnos el dinero antes de vencimiento.

(5208) Deudas por efectos descontados – Una vez que nosotros hemos negociado con el banco, el anticipo del dinero, se generará una deuda bancaria, hasta vencimiento del efecto, donde el banco girará el efecto para su cobro. Si cuando lo gire al cobro, si no se produce un impagado por parte del emisor, la deuda desaparecerá.

1 comentario en “EFECTOS COMERCIALES A COBRAR (CON INTERVENCIÓN BANCARIA)”