¿Que es el Inmovilizado Intangible?

El inmovilizado intangible, agrupa aquellos Elementos del Patrimonio, que son destinados a servir de forma duradera en la actividad de la empresa, son recurso con valor económico de lo cuales se espera obtener beneficio a futuro.

Podéis consultar también INMOVILIZADO MATERIAL

¿Que representa el Inmovilizado Intangible?

· 200. Investigación

· 201. Desarrollo

· 202. Concesiones administrativas

· 203. Propiedad Industrial

· 204. Fondo de comercio

· 205. Derechos de traspaso

· 206. Aplicaciones informáticas

¿Que requisitos tiene el Inmovilizado Intangible?

Ser separable: susceptible de ser separado de la empresa y vendido, cedido, entregado para su explotación, arrendado o intercambiado

Surgir de derechos legales o contractuales

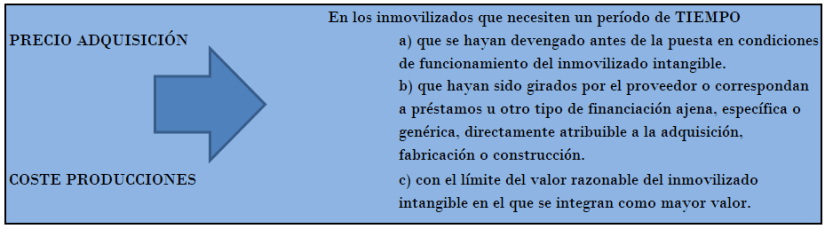

La norma 5ª y 6ª , nos recuerda que los elementos de inmovilizado intangible se valorarán por el precio de adquisición o coste de producción.

A continuación, el precio de adquisición y coste de producción.

PRECIO DE ADQUISICIÓN: El precio de adquisición incluye: Importe facturado (deducir cualquier descuento o rebaja en el precio, todos los gastos adicionales y directamente relacionados que se produzcan hasta su puesta en condiciones de funcionamiento) , incluida la ubicación en el lugar y cualquier otra condición necesaria para que pueda operar de la forma prevista. También se incluirán en el precio de adquisición los gastos financieros devengados antes de la puesta en condiciones de funcionamiento del activo, así como, los impuestos no recuperables directamente de la Hacienda Pública.

COSTE DE PRODUCCIÓN: Se obtendrá añadiendo al precio de adquisición de las materias primas y otras materias consumibles, los demás costes directamente imputables a dichos bienes. También se añadirá la parte que razonablemente corresponda de los costes indirectamente imputables a los bienes de que se trate en la medida en que tales costes correspondan al periodo de fabricación o construcción y sean necesarios para la puesta del activo en condiciones operativas. Igualmente se incluirán los gastos financieros devengados antes de la puesta en condiciones de funcionamiento del activo.

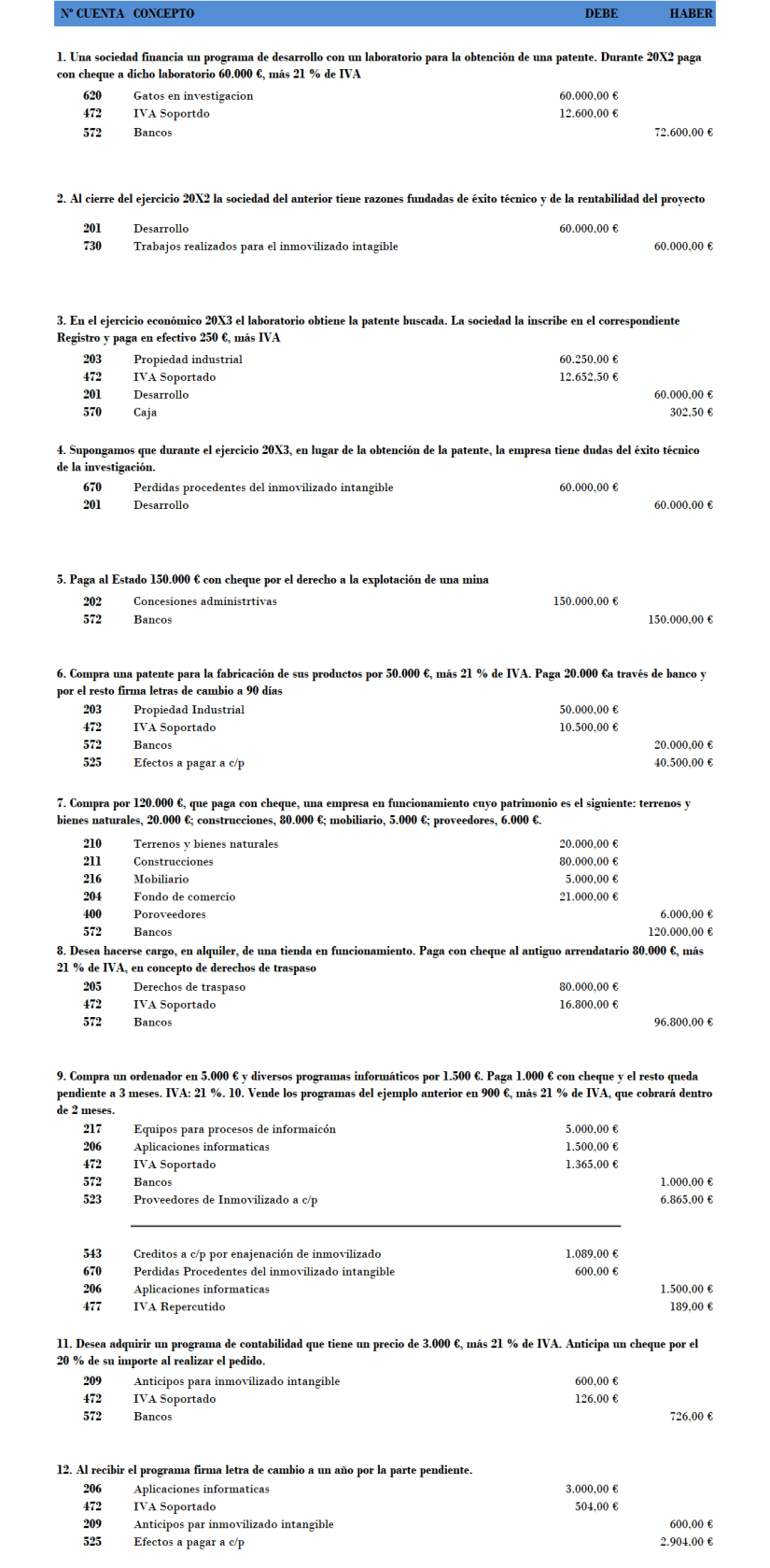

A continuación os dejo uno de los ejercicios que me envían mis alumnos, lo he visto bastante completo, ya sabéis que podéis contactar con De paseo por la contabilidad por e-mail o teléfono si tuvierais alguna dudad CONTACTO

1 comentario en “INMOVILIZADO INTANGIBLE (20)”