Consideramos envases a los recipientes que normalmente nos venden junto con el producto y embalajes son los envoltorios que recubren el producto.

Una vez que tenemos clara la definición de ENVASES Y EMBALAJES, vamos a proceder a registrar contablemente.

Existen dos tipos de tratamiento con los envases, con opción a devolver al proveedor o comprarlos.

Pongamos un ejemplo, imaginemos que nuestra actividad es la venta de fruta. Compramos a nuestro proveedor una caja de manzana para venderlas en nuestro puesto, no las entrega con un embalaje.

ENVASES EMBALAJES

Cuentas que utilizamos:

- (602) Compra de otros aprovisionamientos, por la compra de los envases y embalajes

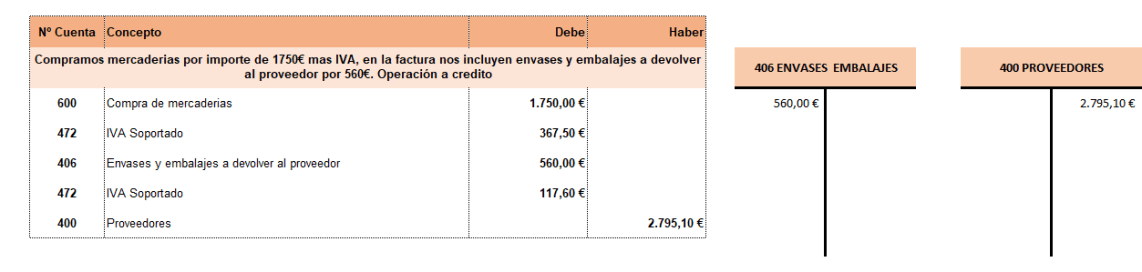

- (406) Envases y embalajes a devolver a proveedor. En factura nos cobraran los embalajes junto con el IVA soportado, una vez que devolvamos el embalaje el proveedor nos realizara un abono.

Contablemente:

Ya hemos visto como funcionan las cuentas de envases y embalajes a devolver a proveedor y la compra de los mismos, y que cuentas contables utilizamos. Ahora vamos a mezclar estos dos procesos.

Y si el caso fuera en el que los embalajes retornables decidiéramos quedárnoslos?

Clases particulares

1 comentario en “TRATAMIENTO DE LOS ENVASES Y EMBALAJES A PROVEEDOR”