¿Qué es el análisis financiero??

Es un estudio que se hace de la información contable, mediante la utilización de informes, tales como el balance de situación y la cuenta de pérdidas y ganancias.

Sobre estos informes que nos presenta la contabilidad donde vemos la realidad económica y financiera de la empresa, realizamos el análisis financiero. Para ello existen un gran número de indicadores exhaustivos para analizar nuestra empresa, dependiendo de nuestras necesidades y los datos que queramos obtener.

El análisis puede realizarse desde distintos puntos de vista (cada uno de los cuales pone un mayor énfasis en un determinado aspecto de la empresa):

• Aspecto patrimonial.

• Aspecto financiero.

• Aspecto económico

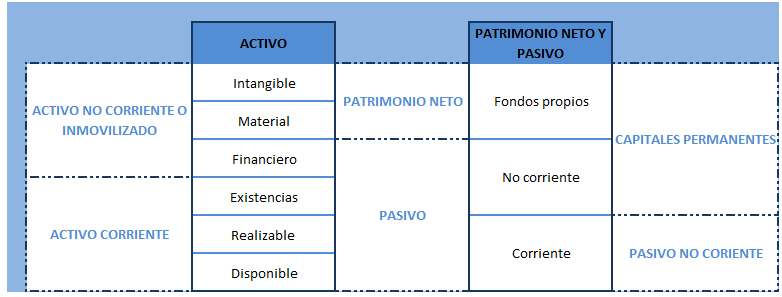

Clasificación funcional del Balance

Para proceder al análisis de la información contable debemos conocer el balance de situación.

Por mediación del Balance de situación comprobaremos la situación del patrimonio de la empresa que nos servirá de base para el análisis económico y financiero.

Debemos clasificar el Balance agrupando las partidas que lo componen en masas patrimoniales.

Ratios Un ratio es el cociente entre dos magnitudes que están relacionadas, hablamos de la misma empresa comparando dos ejercicios contables. El objetivo es realizar comparaciones para la toma de decisiones o obtener resultados de los distintos ejercicios contables, para la obtención de la evolución de la empresa.

**RATIOS DE TESORERIA

RATIO LIQUIDEZ

| Al ser mayor que uno lo cual en su justa medida es una señal de salud. Hay que tener en cuenta que si el dato es muy superior a uno puede significar que existe un exceso de recursos activos que no están siendo explotados y por tanto, no se está obteniendo toda la rentabilidad que se podrá conseguir de ellos. |

RATIO TESORERIA (ACID TEST)

Este ratio estudia la liquidez de la empresa a corto plazo. También se la llama ratio de distancia a la suspensión de pagos.

En general, se consideran aceptables valores ligeramente inferiores a la unidad (entre 0,80 y 1). Para valores inferiores a 0,80, la empresa corre el peligro de entrar en suspensión de pagos. Para valores superiores a la unidad, podría significar que la empresa mantiene recursos ociosos y no recurre al crédito a corto plazo

FONDO DE MANIOBRA

El valor del fondo de maniobra deberá ser positivo, puesto que si no es así la empresa tendrá problemas para financiar parte de sus deudas a corto plazo.

LIQUIDEZ INMEDIATA

Mide la capacidad de la empresa para generar liquidez con la que hacer frente a sus compromisos de pago inmediatos.

Como norma general, el valor de esta ratio no debería superar el 0,75. Un valor muy alto puede suponer que la empresa tiene recursos improductivos.

Cada empresa tendrá que determinar cuál es el valor ideal de esta ratio, para que le permita hacer frente a sus obligaciones de pago inmediatas sin mantener excesivos recursos ociosos.

** RATIOS DE SOLVENCIA

RATIO SOLVENCIA

Miden la capacidad de la empresa para hacer frente a la totalidad de sus deudas.

Esta ratio mide la solvencia de la empresa a corto plazo. Determina si el Activo circulante generará la suficiente liquidez para atender las deudas con vencimiento a corto plazo.

Su valor deberá ser superior a 1. Un valor inferior a 1, significaría que la empresa tiene un fondo de maniobra negativo, peligro de no poder afrontar pagos.

Se considera que los valores ideales están entre 1,5 y 2, aunque todo depende de la actividad a la que se dedique la empresa.

RATIO GARANTÍA (solvencia total)

Esta ratio también se denomina ratio de garantía o distancia a la quiebra. Representa la garantía que ofrece la empresa a sus acreedores de cobrar sus deudas.

Cuanto mayor sea esta ratio, más sólida será la empresa; pero un valor muy alto puede indicar que la empresa no utiliza de forma adecuada las posibilidades de financiación ajena, lo que puede reducir su rentabilidad.

El valor de esta ratio debe ser superior a 1. Un valor inferior a la unidad significaría que el valor real de todo el Activo no es suficiente para pagar todas sus deudas: la empresa estaría en situación de quiebra. Se consideran válidos valores entre 1,5 y 2,5.

AUTONOMÍA FINANCIERA

Mide la dependencia de la empresa con respecto a los recursos ajenos. Cuanto mayor sea el valor de esta ratio, mayor será la autonomía de la empresa (menor dependencia de los recursos ajenos).

**RATIO DE ENDEUDAMIENTO

Estudian la estructura financiera de la empresa: la relación existente entre la financiación ajena y los recursos propios.

En valor idóneo del endeudamiento total es (entre 0,5 y 2).

Ahora vamos a ver dos ratios que son derivados del ratio de endeudamiento total e indican el peso de la financiación ajena a largo o corto plazo en relación con los fondos propios.

1 comentario en “ANÁLISIS FINANCIERO”