¿Que son las amortizaciones?

La amortización es el reflejo contable de depreciación.

Entendemos como depreciación la perdida de valor que sufren los elemento del Inmovilizado por alguna de las siguiente causas:

- Envejecimiento funcional

- Envejecimiento físico

- Envejecimiento económico

Se trata de pérdidas de valor de carácter permanente y que darán origen a correcciones valorativas sistemáticas.

Todos los elementos de inmovilizado material (subgrupo 21) se amortizan, excepto los que recoge la cuenta (210) Terrenos y bienes naturales. Los elementos del inmovilizado intangible (subgrupo 20) también se amortizan (si su vida útil no

puede estimarse de manera fiable se amortizarán en un plazo de 10 años).

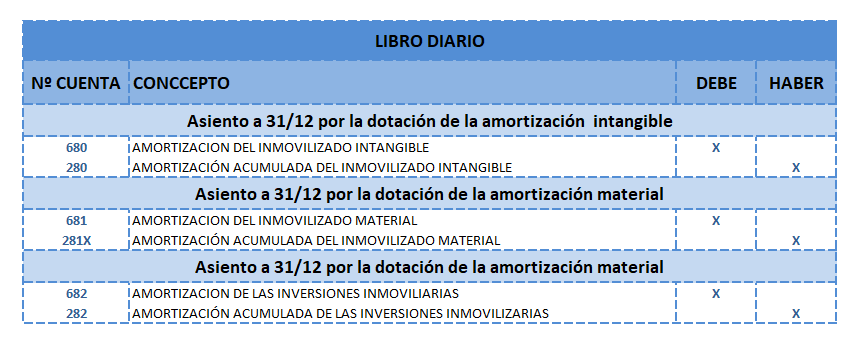

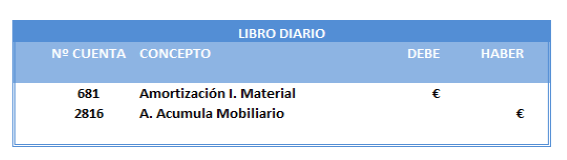

¿Que cuentas utilizamos y que asiento contable realizaremos??

Las amortizaciones por regla general, se realizarán a 31/12 por el denominado método directo, que consiste en reflejar la cuantía anual de depreciación sufrida en una cuenta de gastos (Debe)

- 680 Amortización del Inmovilizado Intangible

- 681 Amortizaicón del Inmovilizado Material

- 682 Amortizaicon de las inversiones inmobiliarias.

La cuenta que utilizaremos para la correcciones es la siguiente (Haber):

- 280 Amortización acumulada del Inmovilizado Intangible

- 281 Amortización acumulada del Inmovilizado Material

- 282 Amortización acumulada de las Inversiones Inmobiliarias.

No olvidemos que la cuentas 28X recogen las correcciones de valor del la depreciación del Inmovilizado, aparecen en el balance de situación con signo negativo (-) en el Activo no corriente.

________________________________________________________________________________________________

Como calcular las amortizaciones

A la hora de realizar cualquier método de amortización nos podemos encontrar con el Valor residual, este define al valor final de un activo al final de su vida útil después de su depreciación y amortización.

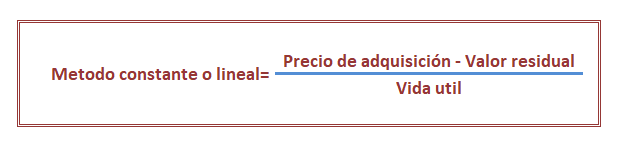

¿como lo podemos entender? como el valor recuperable después de su amortización final o vida útil.- Método constante o lineal: La amortización se calcularan en base al tiempo y no al uso del bien. Cuando hablamos del tiempo, es la estimación de la vida util del bien

Ejemplo Método constante o lineal.

Dota la amortización anual del mobiliario de la empresa, que se adquirió en 8.000

€, si su valor residual se estima en 500 € y su vida útil en 15 años. Depreciación

constante.

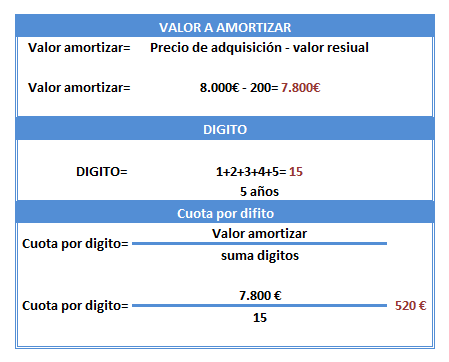

- Método de los números dígitos: la suma de los dígitos se determinará en función del periodo de amortización del elemento a amortizar. Dicho método permite determinar cuotas de amortización tanto decrecientes como crecientes.

- La empres decidirá el perdido en el que se quiere amortizar el bien,

- Se asigna un valor numérico, a partir de la unidad, a cada uno de los años que constituyen el periodo de amortización. La suma de dichos valores será la suma de dígitos.

- Se divide el valor a amortizar entre la suma de dígitos obtenida, determinándose así la cuota por dígito.

- La cuota de amortización anual se obtendrá multiplicando la cuota por dígito por el valor numérico que corresponda a cada periodo.

Si la asignación de cada valor numérico a cada uno de los años de la vida

útil se realiza de forma creciente, obtendremos cuotas de amortización

crecientes. En caso contrario obtendremos unas cuotas de amortización decrecientes.

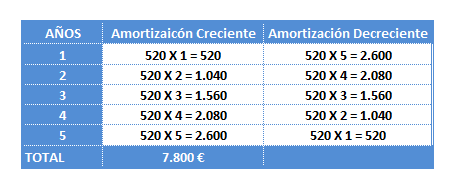

Ejemplo Método de los números dígitos

Una empresa de fabricación de calzado posee una máquina para preparación de

cueros cuyo precio de adquisición fue de 8.000 €.

Supone que el valor residual de la máquina al final de su vida útil será de 200 €.

Decide amortizarla en 5 años por el método de los números dígitos.

- Método porcentaje constante: se aplica un porcentaje constante sobre el valor pendiente de amortización o valor contable del elemento patrimonial. El resultado de la aplicación de este método será la obtención de unas cuotas anuales de amortización decrecientes.

Ejemplo Método porcentajes:

Supongamos que la empresa de fabricación de calzado del ejemplo anterior elige

este método para amortizar la máquina y desea hacerlo en 10 años. Vamos a calcular las

cuotas de amortización de los 4 primeros años si aplicamos un 15 % anual sobre el

valor residual de cada año.

Valor a amortizar= Precio de adquisición – valor residual= 8.000 – 200 = 7.800 €.

Cuota amortización año 1: 15 % de 7 .800 = 1.170 €.

Cuota amortización año 2: 15 % de 6.630 (7.800 – 1.170) = 994,5 €.

Cuota amortización año 3: 15 % de 5.635,5 (6.630 – 994,5) = 845,33 €.

Cuota amortización año 4: 15 % de 4.790,17 (5.635,5 -845,33) = 718,53 €.

De la misma forma calcularíamos las cuotas de amortización hasta el año 10 (en

este año amortizaríamos el resto).

- Método técnico-funcional (basado en la actividad): La cantidad que se amortiza en cada ejercicio varía según el grado de utilización del elemento.

(kilómetros recorridos por el vehículo, horas de uso de la maquinaria, número de unidades producidas, etc.).

- Ejemplo Método técnico-funcional

A un vehículo cuyo coste fue de 50.000 € se le calcula una vida útil de 400.000 km., con un valor residual estimado de 6.000 € al final de su vida útil. Determinar la cantidad a amortizar en el presente ejercicio sabiendo que el número de kilómetros

recorridos durante el mismo ha sido de 38.000.

- Cantidad a amortizar a lo largo de la vida útil del vehículo: 50.000 – 6.000 =

44.000 € - Coste por km.: 44.000/400.000 = 0,11 €/ km.

- Cantidad a amortizar en el presente ejercicio: 38.000 x 0,11 = 4.180 €

2. Ejemplo Método técnico-funcional

Con una máquina cuyo coste fue de 90.000 € y a la que se le calcula un valor

residual de 10.500 €, se tiene previsto fabricar 75.000 unidades de un determinado

producto. La producción de este año ha sido de 18.000 unidades. Determina la

cantidad a amortizar en el presente ejercicio.

- Cantidad a amortizar a lo largo de la vida útil de la máquina: 90.000-

10.500 = 79.500 € - Coste por unidad fabricada: 79.500/75.000 = 1,06 € / unidad.

- Cantidad a amortizar en el presente ejercicio: 18.000 x 1,06 = 19.080 €