La función de la Contabilidad es transmitir información económica – financiera de la empresa.

- Contabilidad General: La conocemos también con el nombre de contabilidad externa o financiera, existe obligatoriedad de presentarla de forma oficial en el registro donde este inscrita la empresa. Su objetivo es la presentación y lectura de la situación patrimonial de la empresa a través del Balance de situación y la cuenta de perdidas y ganancias.

- Contabilidad Analítica: También conocida como costes o interna, su objetivo es sobre los datos que se obtienen en la contabilidad general, calcular los costes y márgenes. Esta se considera interna de la empresa.

Recordamos que la contabilidad General y Analítica son sistemas complementarios para la toma de decisiones.

- Tipos de cuentas:

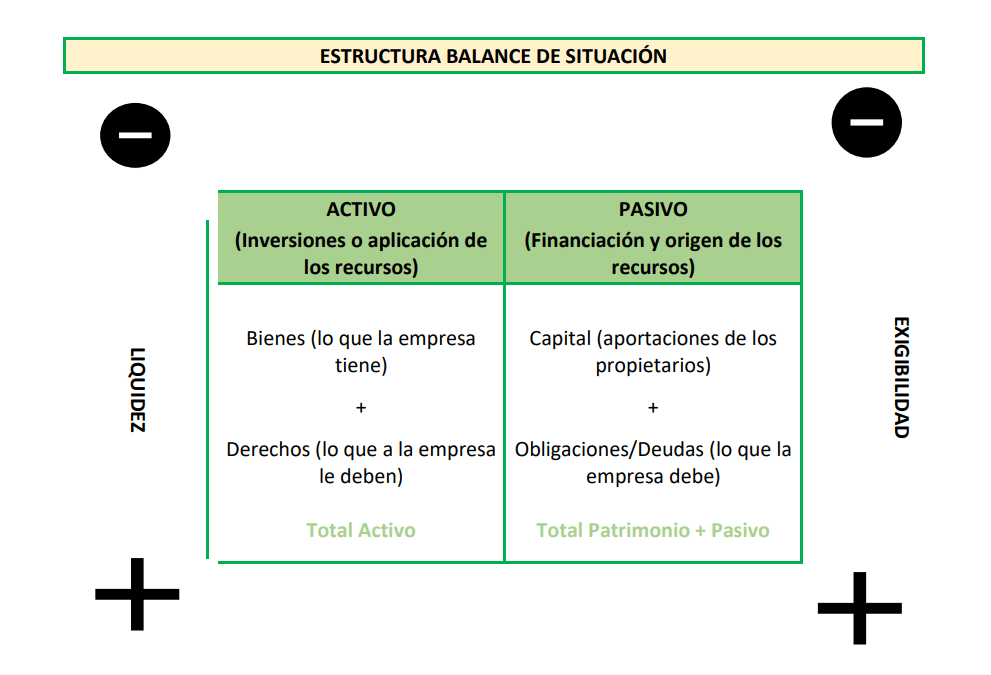

- Activo

- Pasivo

- Patrimonio Neto

- Ingresos

- Gatos

- Libros:

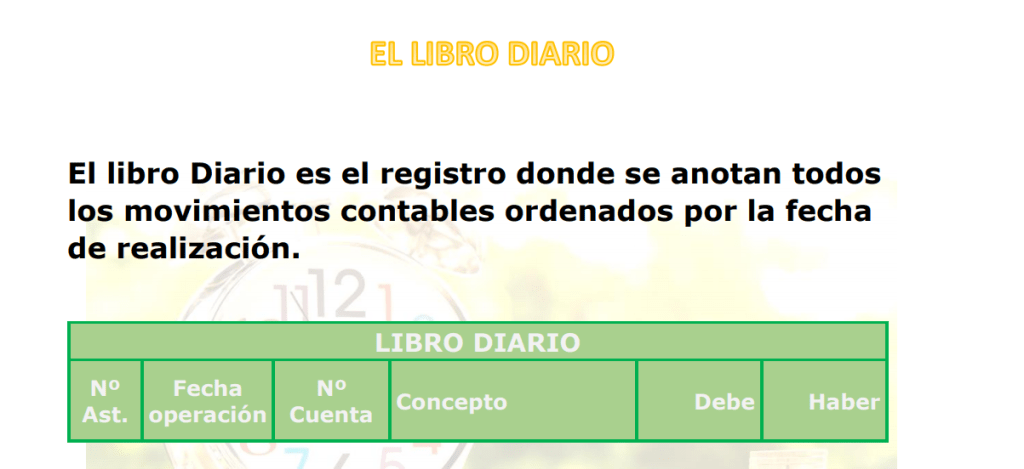

- Libro Diario: El libro diario muestra los movimientos de todas las cuentas por cada asiento que recoge cada hecho contable. Automáticamente de realizar el apunte en el libro diario (asiento contable), se reflejara en el libro mayor.

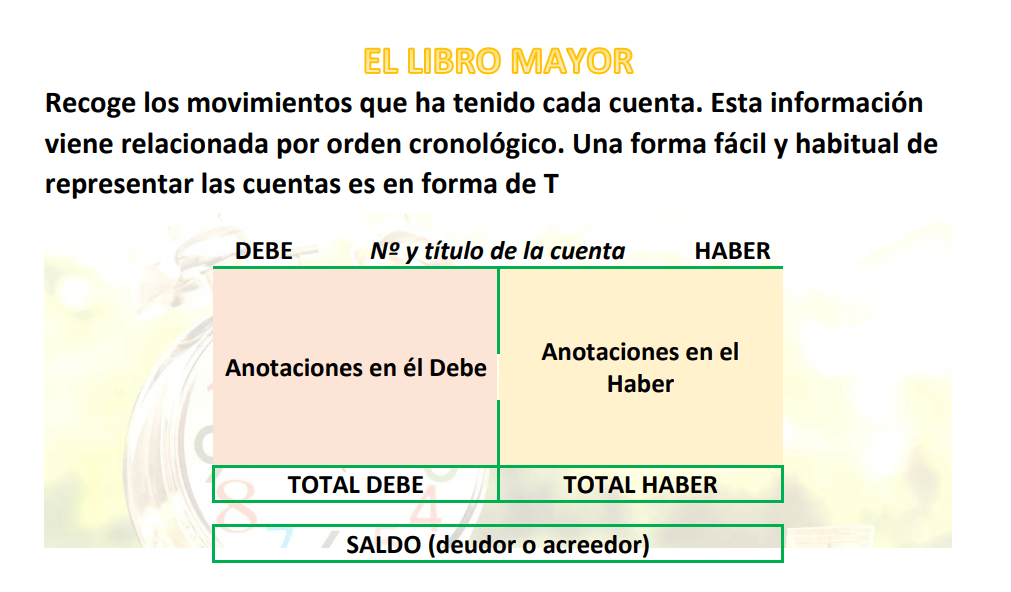

- Libro Mayor: El libro mayor es el resumen (saldos contables) de cada cuentas contable introducida en el libro diario.

- Documentos contables básicos:

- Balance de Situación: Muestra el conjunto de Bienes, Derechos y Obligaciones de la empresa. ACTIVO, PASIVO Y PATRIMONIO NETO

- Cuenta de Perdidas y Ganancias: Recoge los gastos e ingresos de la empresa. En relación a esta cuenta tenemos distintos formatos. Con la cuenta de perdidas y ganancias obtendremos el resultado de la actividad de la empresa, siendo beneficio o perdidas.

- Descripción y tipos de cuentas:

- Dentro del activo corriente

- CAJA EUROS: Recoge las disponibilidades de dinero efectivo en euros a disposición de la empresa.

- BANCOS: Recoge el dinero que la empresa tiene depositado en el banco. Para cada cuenta corriente o de ahorro, contablemente se abrirá una cuenta diferente.

- CLIENTES: Recoge los saldo deudores de los clientes. Al realizar una venta de mercaderías o prestar un servicio, se puede no exigir el pago por acuerdos comerciales, por lo tanto el saldo que queda pendiente de cobro se apuntara en la cuenta clientes.

- DEUDORES: Copiamos la misma definición de clientes, con la diferencia que los deudores, son saldo deudores por servicios prestados que no estén relacionados con la actividad principal de la empresa o objeto social.

- EXISTENCIAS: Valor de la existencias que la empresa tiene en su almacen.

- INVERSIONES FINANCIERAS TEMPORALES: Valor de las inversiones que la empresa ha hecho en activos financieros, tales como compra de letras del tesoro, participaciones en otras sociedades..

- Dentro del activo corriente

- Dentro del activo no corriente

- INMOVILIZADO INTANGIBLE/ MATERIAL: Elementos patrimoniales que representado por bienes (muebles, e. transporte, ordenadores, aplicaciones…)

- AMORTIZACIONES ACUMULADAS: Recogen la depreciación de los activos no corrientes, tales como los inmovilizados materiales e intangibles. En el balance de situación aparecen con signo negativo.

- INVERSIONES FINANCIERAS A LAGO PLAZO: Las participaciones en el capital social o en la propiedad de otras empresas y entidades, valores negociables, depósitos en entidades a plazos…

- Dentro del pasivo corriente (corto plazo)

- RECURSOS AJENOS

- PROVEEDORES: Recoge las deudas que la empresa tienen con sus proveedores por las mercancías recibidas de ellos, que todavía no se han pagado.

- ACREEDORES: Es similar a los proveedores con la diferencia que los proveedores recogen las deudas por compra de mercaderías, materias primas, aprovisionamientos y los acreedores por servicios, tales como alquileres, reparaciones, servicios de profesionales independientes, suministros….

- PRÉSTAMOS A CORTO PLAZO: Recoge las deudas contraídas con el Banco por préstamos concedidos a plazos inferiores a un año.

- PROVEEDORES DE INMOVILIZADO: Deudas por la adquisición de un inmovilizado financiado. Pagos que se tendrán que realizar en el año de su adquisición.

- ACREEDORES POR ARRENDAMIENTO FINANCIERO: Deuda por el arrendamiento financiero del inmovilizado, este puede ser con opción a compra. Pagos que se tendrán que realizar en el año de su adquisición.

- RECURSOS AJENOS

- Dentro del pasivo no corriente (largo plazo)

- RECURSOS AJENOS

- PRÉSTAMOS A LARGO PLAZO: Recoge las deudas contraídas con el Banco por préstamos concedidos a plazos superiores a un año.

- PROVEEDORES DE INMOVILIZADO: Deudas por la adquisición de un inmovilizado financiado. Pagos con vencimiento superior a un año.

- ACREEDORES POR ARRENDAMIENTO FINANCIERO: Deuda por el arrendamiento financiero del inmovilizado, este puede ser con opción a compra. Pagos con vencimiento superior a un año.

- RECURSOS AJENOS

- Recursos Propios

- PATRIMONIO NETO

- CAPITAL SOCIAL: Dinero que han aportado los socios a la empresa mediante la compra de acciones o participaciones en la misma

- RESERVAS: Cuando la empresa obtiene beneficios, debe dotar el 10% de su resultado a las reservas legales sin superar el 20% del capital social. También puede dedicarlos a pagar a los socios los dividendos, o bien dejar el dinero en la empresa como fuente de financiación propia.

- PATRIMONIO NETO

** Nota: Esta entrada es un pequeño resumen de los aspectos contables**Que es la Contabilidad Financiera y sus Elementos Patrimoniales. Introducción. BALANCE DE SITUACIÓN MASAS PATRIMONIALES: ACTIVO Y PASIVo

1 comentario en “ASPECTOS CONTABLES”