Norma de Valoración 15ª del PGC PYME.

Los impuestos sobre el beneficio a los que se refiere esta norma son aquellos impuestos directos, que se liquidan a partir de un resultado empresarial calculado de acuerdo con las normas fiscales.

Cuando dicho cálculo no se realice en función de las transacciones económicas reales, sino mediante la utilización de signos, índices y módulos objetivos, no se aplicará la parte de esta norma que corresponda al impuesto diferido, sin perjuicio de que cuando estos procedimientos se apliquen sólo parcialmente en el cálculo del impuesto o en la determinación de las rentas, puedan surgir activos o pasivos por impuesto diferido

¿Qué tenemos que saber sobre el impuesto sobe Beneficio?

- ¿Qué es el Impuesto sobre el Beneficio?

- ¿Quién tiene la obligación de presentarlo?

- ¿Cuáles son sus tipos de impositivos?

- ¿Cuándo debe presentarse?

- ¿Qué modelos se presentan?

- ¿Qué es el Impuesto sobre el Beneficio?

El IS grava la renta de las sociedades y demás entidades residentes en todo el territorio español. Deben presentar declaración del IS aunque no hayan desarrollado actividades durante el periodo impositivo o no hayan obtenido rentas sujetas al impuesto, como regla general.

Son residentes en territorio español las entidades en las que se cumpla alguno de los siguientes requisitos:

- Que se hubiesen constituido conforme a las leyes españolas.

- Que tengan su domicilio social en territorio español.

- Que tengan la sede de dirección efectiva en territorio español (cuando en él radique la dirección y control del conjunto de sus actividades).

En la Comunidad Foral de Navarra y en los Territorios Históricos de la Comunidad Autónoma del País Vasco se aplica el IS según el régimen de Convenio Económico y de Concierto Económico, respectivamente.

2. ¿Quién tiene la obligación de presentarlo?

Son contribuyentes del IS las personas jurídicas (excepto las sociedades civiles que no tengan objeto mercantil) y determinadas entidades, aunque no tengan personalidad jurídica.

Se incluyen, entre otras, a las siguientes entidades con personalidad jurídica propia:

- Sociedades mercantiles (anónimas, de responsabilidad limitada, colectivas, laborales, etc.).

- Sociedades civiles con objeto mercantil desde el 1 de enero de 2016. No serán contribuyentes por el IS las entidades que se dediquen a actividades agrícolas, ganaderas, forestales, mineras y de carácter profesional, por cuanto son ajenas al ámbito mercantil.

- Sociedades estatales, autonómicas, provinciales y locales.

- Sociedades cooperativas.

- Sociedades unipersonales.

- Sociedades agrarias de transformación.

- Asociaciones, fundaciones e instituciones, tanto públicas como privadas y los entes públicos.

- Agrupaciones de interés económico (AIE).

Están también sujetas al IS (sin personalidad jurídica propia):

- Las uniones temporales de empresas (UTE).

- Los fondos de: pensiones, inversión, capital-riesgo, regulación del mercado hipotecario, titulización, de garantía de inversiones y de activos bancarios.

- Las comunidades de titulares de montes vecinales en mano común.

No son contribuyentes del IS y tampoco tributan en el IRPF, determinados entes sin personalidad jurídica (herencias yacentes, comunidades de bienes, etc.) ni las sociedades civiles sin personalidad jurídica y aquellas que la tengan, pero no tengan objeto mercantil. Las rentas obtenidas por las entidades en el régimen de atribución de rentas se atribuyen a los socios, herederos, comuneros o partícipes, aunque la obtención de rentas la realiza materialmente la propia entidad, que además es contribuyente por el IAE y por el IVA.

Hay excepciones a la obligación de declarar. En particular, gozan de exención total y no tienen obligación de declarar determinados entes del sector público (Estado, CCAA, Entidades Locales y sus organismos autónomos, entidades gestoras de la Seguridad Social, Banco de España, etc.). La exención total supone, que tales entes están relevados de: la obligación de presentar declaración-liquidación por el IS; el cumplimiento de los requisitos contables y registrales; darse de alta en el índice de entidades; y soportar retención por las rentas que obtengan.

Otras entidades están parcialmente exentas (entidades e instituciones sin ánimo de lucro, benéficas o de utilidad pública, organizaciones no gubernamentales, colegios profesionales, asociaciones empresariales, cámaras oficiales, sindicatos, partidos políticos, etc.) pero tienen la obligación de declarar la totalidad de las rentas, exentas y no exentas, salvo que cumplan determinados requisitos.

3. ¿Cuáles son sus tipos de impositivos?

- Tipo de gravamen general: 25%

- Cooperativas de crédito, Cajas rurales, Mutuas de seguros generales, Mutualidades de previsión social, Sociedades de garantía recíproca, Sociedades de reafianzamiento de SGR , Entidades parcialmente exentas, Partidos políticos, Comunidades titulares de montes vecinales en mano común: 25%

- Tipos de gravamen especiales, destacan:

- Entidades de reducida dimensión: 25%

- Microempresas: 25%

- Entidades de nueva creación (excepto las que deban tributar a un tipo inferior), que realicen actividades económicas, en el primer período impositivo en que la BI resulte positiva y en el siguiente: 15%

- Cooperativas fiscalmente protegidas: 20% (los resultados extra-cooperativos irán al tipo general)

- Entidades sin fines lucrativos que apliquen el régimen fiscal previsto en la Ley 49/2002: 10%

- Sociedades y Fondos de Inversión y Fondos de activos bancarios: 1%

4. ¿Cuándo debe presentarse?

La declaración del IS deberá presentarse dentro de los 25 días Naturales siguientes a los 6 meses posteriores a la conclusión del periodo impositivo. Así, en general, para sujetos pasivos cuyo ejercicio económico coincida con el año natural, el plazo es el de los 25 primeros días naturales del mes de julio.

5. ¿Qué modelos se presentan?

Modelo 202 pago fraccionado.

Régimen General. Obligatorio presentarlo para grandes empresas, aunque no deban efectuar ingreso (con alguna excepción). No hay obligación de presentarlo en declaraciones sin ingreso o cuota cero.

En el caso que en el modelo anterior se haya obtenido un resultado positivo, se ha de presentar este modelo. El tipo general que se paga en estos casos es el 18% se ha de realizar en los meses de octubre, diciembre y abril. Para resultados mayores de 10 millones de euros el tipo a pagar es del 23% y en los bancos el 25%

Modelo 200. Modelo a presentar por las sociedades cuyo ejercicio económico coincida con el año natural. Su presentación está supeditado a la no existencia de actividad o mínimas rentas.

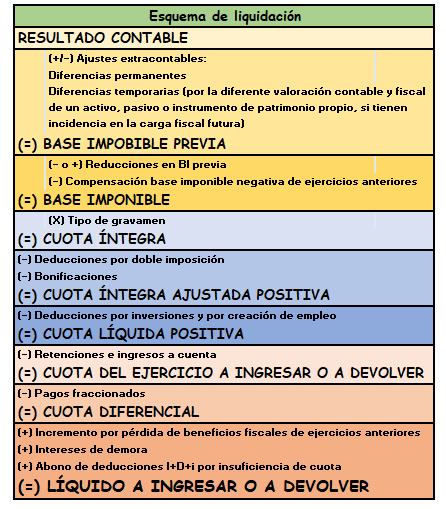

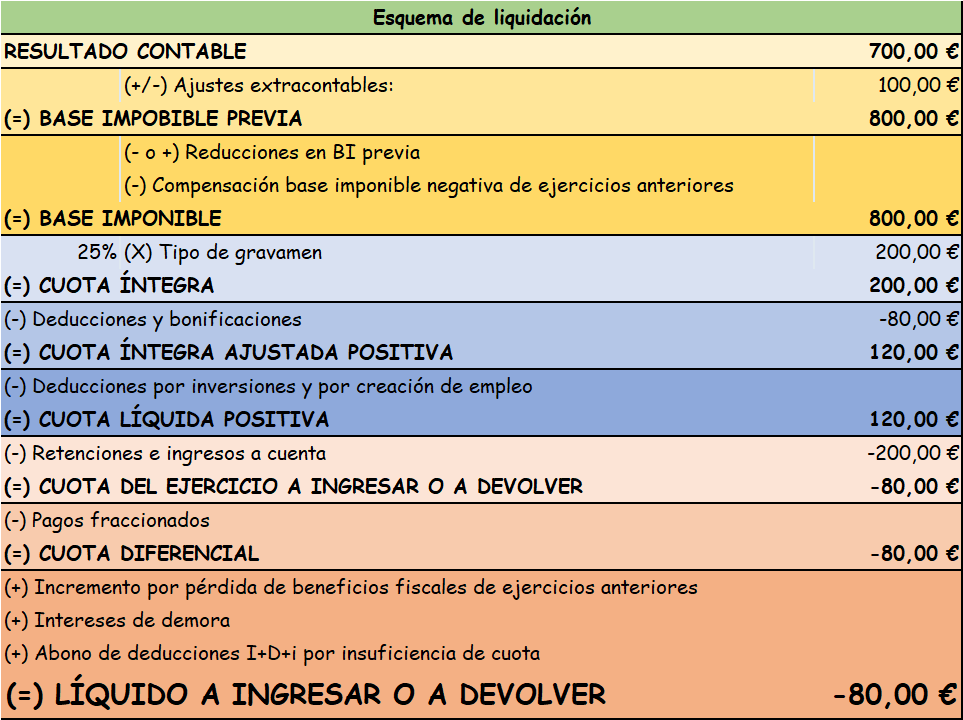

Impuesto sobre sociedades: Cálculo

- El impuesto de sociedades se divide en dos:

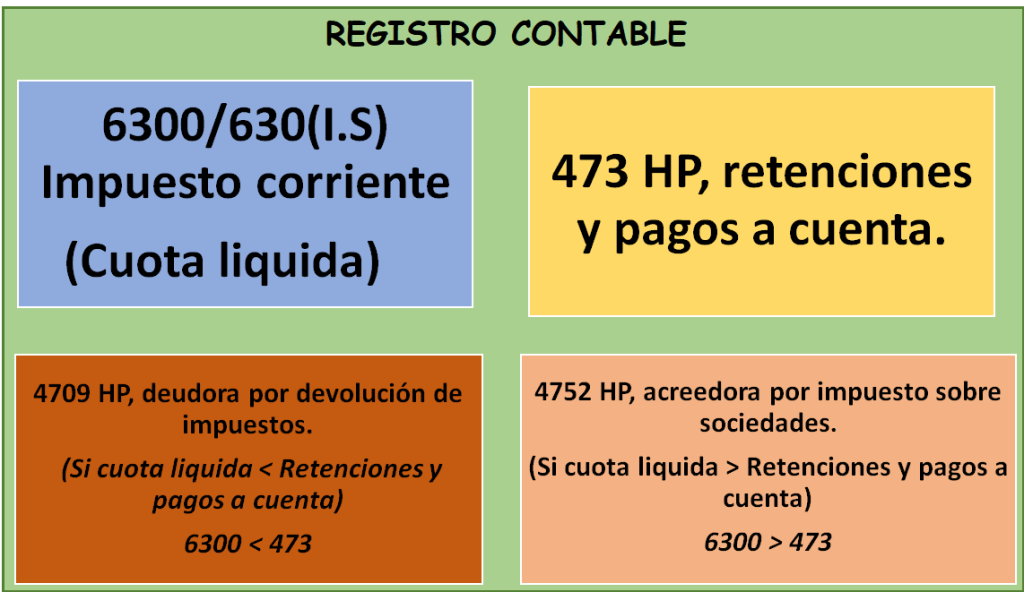

- Gasto por impuesto corriente: Se recoge en la cuenta (6300) Impuesto corriente. Recoge la cantidad que satisface la empresa como consecuencia de las liquidaciones fiscales del impuesto relativas a un ejercicio.

- Gasto por impuesto diferido: Se recoge en la cuenta (6301) Impuesto diferido. recoge el efecto impositivo de determinadas operaciones que supondrán mayores o menores cantidades a pagar o recibir en el futuro.

El impuesto corriente es la cantidad que satisface la empresa como consecuencia de las liquidaciones fiscales del impuesto o impuestos sobre el beneficio relativas a un ejercicio. Las deducciones y otras ventajas fiscales en la cuota del impuesto, así como las pérdidas fiscales compensables de ejercicios anteriores y aplicadas efectivamente en este, darán lugar a un menor importe del impuesto corriente. El impuesto corriente correspondiente al ejercicio presente y a los anteriores se reconocerá como un pasivo en la medida en que esté pendiente de pago. En caso contrario, si la cantidad ya pagada, correspondiente al ejercicio presente y a los anteriores, excediese del impuesto corriente por esos ejercicios, el exceso se reconocerá como un activo

Ejemplo 1;

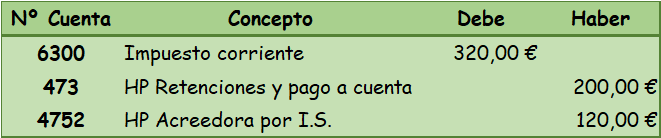

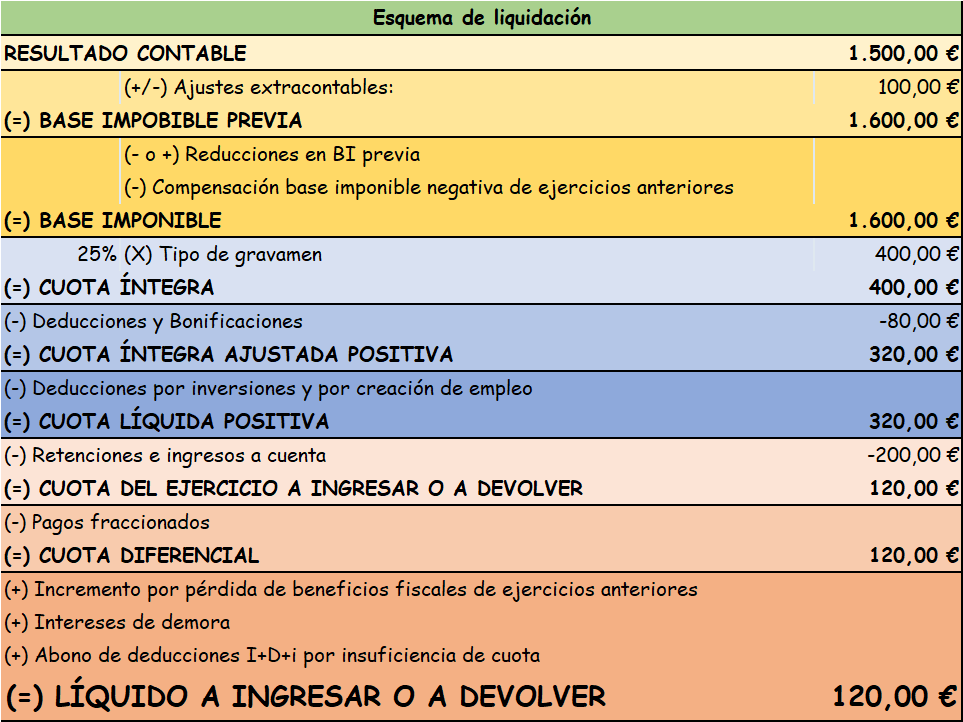

La sociedad DE PASEO POR LA CONTABILIDAD SA, ha obtenido durante un ejercicio 2.000€ de gastos y 3.500€ de ingresos. La empresa ha pagado una sanción de 100€. Los pagos a cuenta realizados han sido de 200€. La sociedad tiene derecho a unas deducciones de 80€. El tipo impositivo es del 25 %.

Ejemplo 2:

La sociedad DE PASEO POR LA CONTABILIDAD SA, ha obtenido durante un ejercicio 2.000€ de gastos y 2.700€ de ingresos. La empresa ha pagado una sanción de 100€. Los pagos a cuenta realizados han sido de 200€. La sociedad tiene derecho a unas deducciones de 80€. El tipo impositivo es del 25 %.

Deducciones para incentivar determinadas actividades

Se practican tras las deducciones para evitar la doble imposición y las bonificaciones. Sólo es deducible un porcentaje de la inversión efectuada (% de deducción) cuyo valor varía de unas modalidades a otras de inversión. Son un incentivo fiscal para estimular la realización de diversas actividades:

- Investigación y desarrollo.

- Innovación tecnológica.

- Producciones cinematográficas -españolas y extranjeras- y espectáculos en vivo.

Las Leyes de Presupuestos de cada año son las que establecen los incentivos fiscales oportunos para la ejecución de la política económica.

Bonificaciones

Para calcular la cuota íntegra ajustada positiva se aplican sobre la cuota íntegra las siguientes bonificaciones (con requisitos), además de las mencionadas Deducciones para evitar la doble imposición. Se destacan:

- 50% de bonificación de la cuota del IS correspondiente a rentas obtenidas en Ceuta, Melilla, por las entidades que allí operen.

- 50% de bonificación de la cuota del IS correspondiente a resultados obtenidos por las cooperativas especialmente protegidas.

- 85% de bonificación de la cuota íntegra correspondiente a las rentas derivadas del arrendamiento de viviendas que cumplan los requisitos exigidos para aplicar este régimen fiscal especial.

99% de bonificación de la cuota íntegra correspondiente a las rentas derivadas de la prestación de servicios públicos locales cuando se presten en régimen de gestión directa mediante empresa privada de capital íntegramente público y salvo que se explote por sistema de empresa mixta o de capital íntegramente privado.

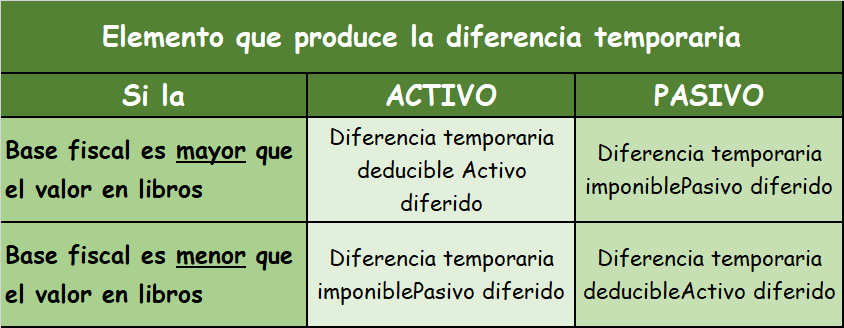

Deriva de la existencia de diferencias temporarias entre los criterios contables y fiscales en la valoración de los diferentes elementos patrimoniales.

Principales diferencias temporarias:

Con imputación a resultados:

– Amortizaciones a ritmos distintos (fiscal y contable).

– Deterioros de valor no deducibles fiscalmente y provisiones.

– Adquisiciones a título gratuito.

– Operaciones de arrendamiento financiero.

Con imputación al patrimonio neto:

– Operaciones con activos financieros mantenidos para la venta.

– Subvenciones de capital

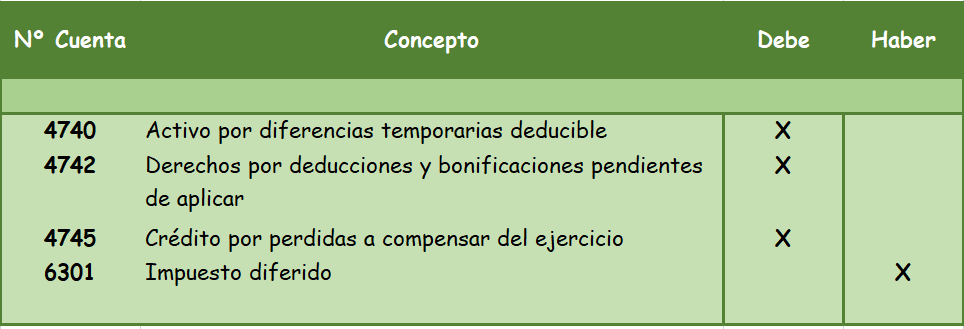

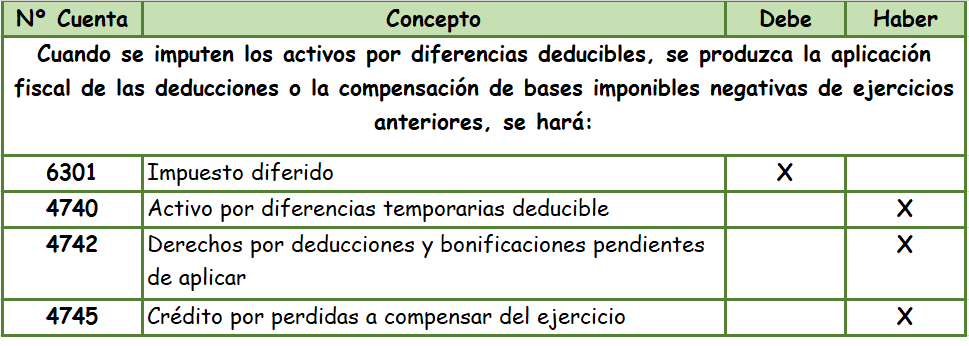

Los activos fiscales por diferencias temporarias se recogerán en la cuenta

(4740) Activos por diferencias temporarias deducibles

El crédito impositivo derivado de las deducciones pendientes de aplicación se recogerá en la cuenta

(4742) Derechos por deducciones y bonificaciones pendientes de aplicar.

El crédito impositivo derivado de la base imponible negativa obtenida en el ejercicio se recogerá en la cuenta

(4745) Crédito por pérdidas a compensar del ejercicio

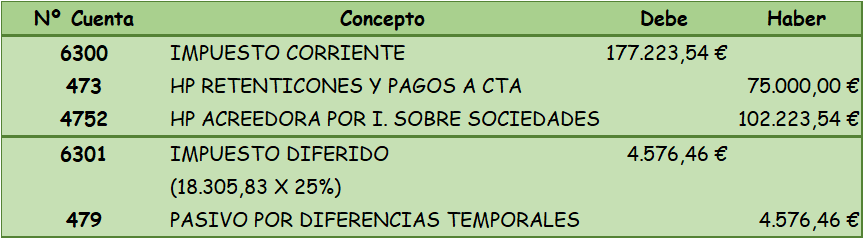

Asiento contable:

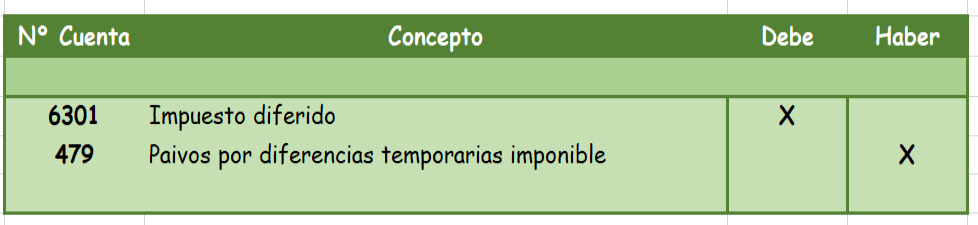

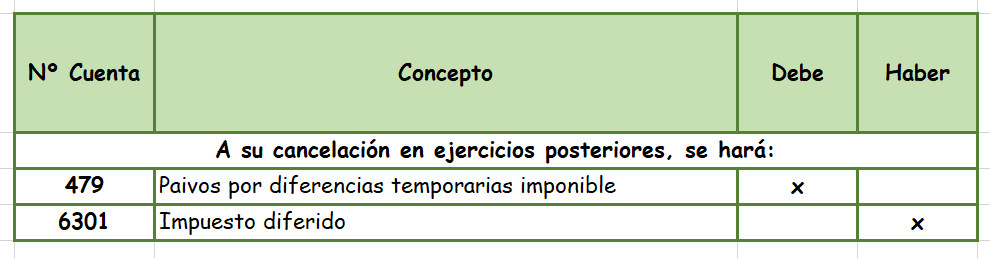

El importe de los pasivos por diferencias imponibles originadas en el ejercicio se recogerá en la cuenta

(479) Pasivos por diferencias temporarias imponibles

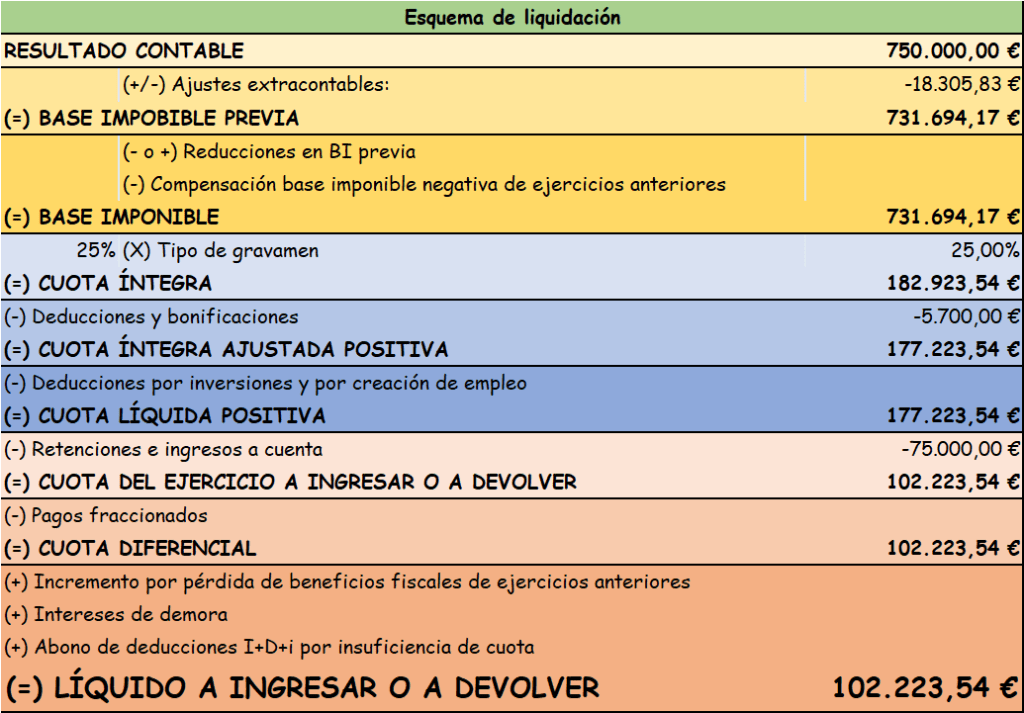

Ejemplo 1:

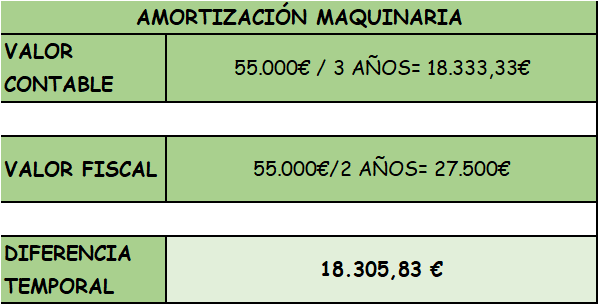

La empresa De paseo por la contabilidad, SA, dispone de los siguientes datos del ejercicio 2019:

• Adquiere una máquina a principios de año en 55.000 €, que amortizará en 3 años. Fiscalmente amortizará la máquina en 2 años.

• Pagos a cuenta realizados y contabilizados durante el ejercicio: 75.000 €.

• Beneficio antes de impuestos: 750.000 €.

• Deducciones y bonificaciones: 5.700 € • Tipo impositivo: 25 %

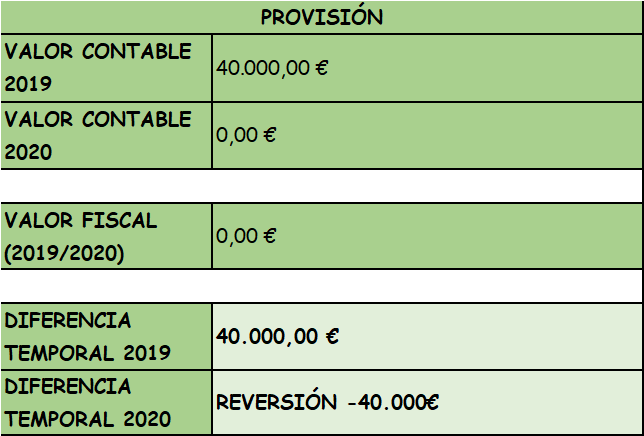

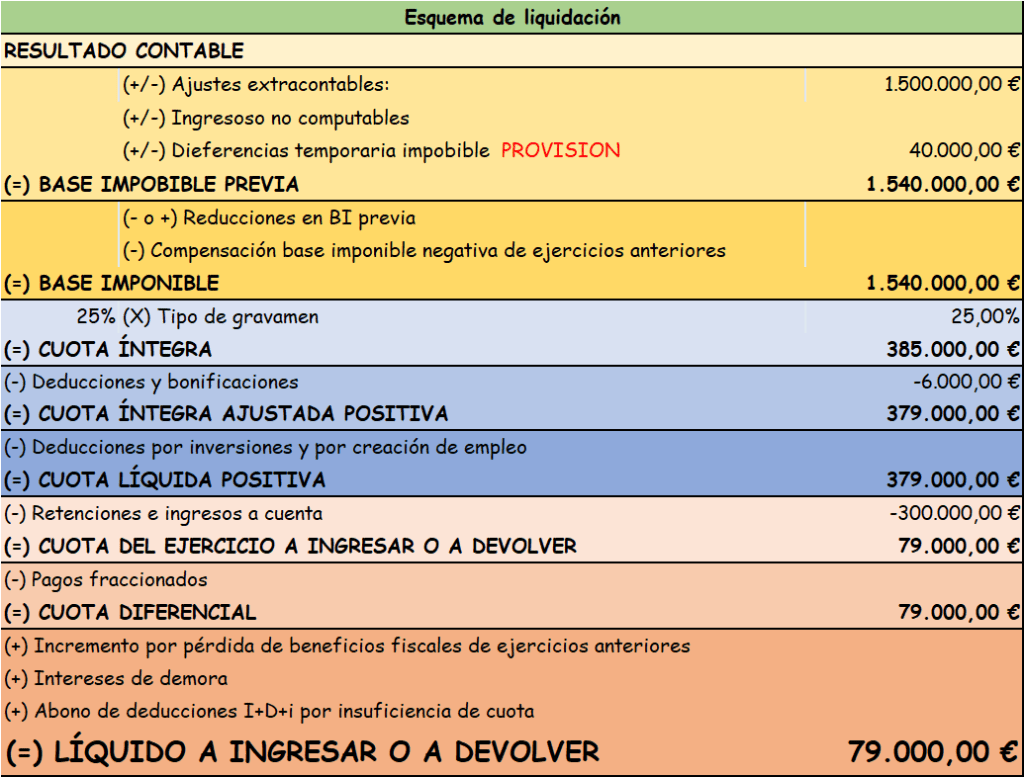

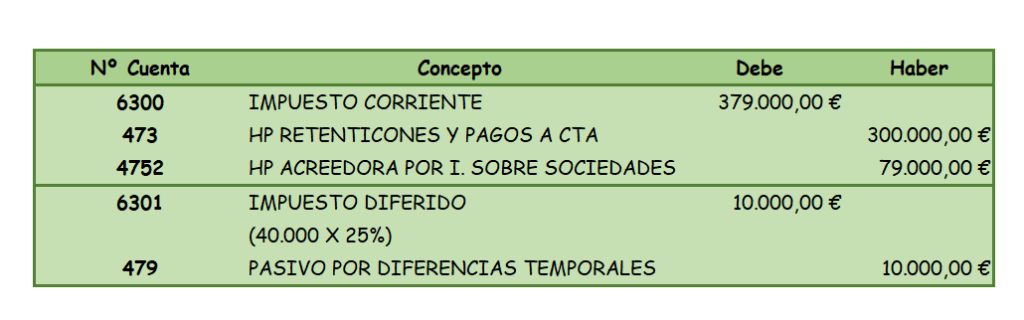

Ejemplo 2:

De paseo por la contabilidad, SA, en el ejercicio 2019 realiza pagos a cuenta 300.000 €.

•Su Beneficio contable antes de impuestos: 1.500.000 €.

• Ha dotado una provisión para garantías posventa por importe de 40.000 €, siendo el importe fiscalmente deducible en el ejercicio en el que se realice la reparación.

• Deducciones y bonificaciones: 6.000 €.

• Tipo impositivo: 25 %