El Plan se divide en cinco partes, que son (en este orden):

- Marco conceptual.

- Normas de registro y valoración.

- Cuentas anuales.

- Cuadro de cuentas.

- Definiciones y relaciones contables.

Las tres primeras partes son de obligado cumplimiento, la cuarta y quinta son voluntarias.

Primera parte: Marco Conceptual de la Contabilidad

Recoge los requisitos, principios y criterios contables de reconocimiento y valoración, que deben llevar a que las cuentas anuales reflejen; la imagen del patrimonio, la situación financiera y los resultados de la empresa. Asimismo, define los elementos y documentos de las cuentas anuales.

Es el Marco Conceptual el que determina que las cuentas anuales de una empresa comprenderán el balance, la cuenta de pérdidas y ganancias, el estado de cambios en el patrimonio neto, el estado de flujos de efectivo y la memoria. Estos documentos forman una unidad. No obstante, el estado de cambios en el patrimonio neto y el estado de flujos de efectivo no será obligatorio para las empresas que puedan formular el balance, estado de cambios en el patrimonio neto y memoria abreviados.

Es en este apartado donde se establecen los requisitos de la información que se deben de incluir en las cuentas anuales y donde se enumeran los principios contables y los distintos criterios de valoración

Segunda Parte: Normas de registro y valoración

Desarrolla los principios contables y otras disposiciones contenidas en la primera parte del Plan referida al Marco Conceptual de la Contabilidad. En ella, se recogen los criterios de registro y valoración de las diferentes transacciones y elementos patrimoniales de la empresa desde una perspectiva general.

Nos van a ayudar a valorar nuestros elementos de activo y pasivo a la hora de hacer la anotación en el libro diario. Si, por ejemplo, adquirimos una partida de mercaderías y nos cobran unos gastos de transporte, haciéndonos en la factura un descuento por volumen de operación, la forma de actuar la vamos a encontrar en la norma relativa a las existencias, es decir, la norma 10.

Si queremos saber cómo valorar un inmovilizado nos iremos a la Norma 2 y 3, o un arrendamiento lo podemos encontrar en la Norma 8. Si hacemos una adquisición de acciones o una venta nos hará falta conocer la norma 9, al igual que si acudimos a un banco a solicitar un préstamo.

Tercera Parte: Cuentas anuales

En primer lugar incluye las normas de elaboración de las cuentas anuales en las cuales se deben de recoger las reglas relativas a su formulación, así como las definiciones y explicaciones aclaratorias del contenido de los documentos que las integran. A continuación de estas normas de elaboración, se recogen los modelos, tanto normales como abreviados, de los documentos que conforman las cuentas anuales.

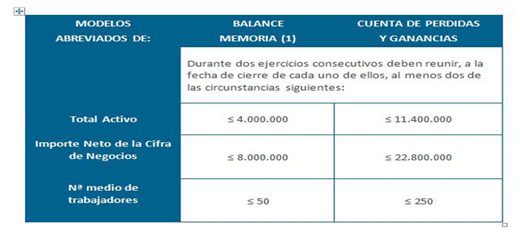

Las cuentas anuales de las sociedades anónimas, incluidas las laborales, de las sociedades de responsabilidad limitada, incluidas las laborales, de las sociedades en comandita por acciones y de las sociedades cooperativas deberán adaptarse al modelo normal. Las sociedades señaladas anteriormente podrán utilizar los modelos de las cuentas anuales abreviados en los siguientes casos.

Cuarta parte: Cuadro de cuentas

Contiene los grupos, subgrupos y cuentas codificados en forma decimal y con un título expresivo de su contenido. No es un listado cerrado sino que las empresas pueden crear cuentas y subcuentas en función de sus necesidades contables. Sigue sin ser obligatorio en cuanto a la numeración de las cuentas y designación de las mismas, si bien constituye una guía o referente obligado en relación con las partidas de las cuentas anuales.

Grupos del Plan General Contable

Grupo 1. Financiación básica.

Grupo 2. Inmovilizado.

Grupo 3. Existencias.

Grupo 4. Deudores y acreedores por operaciones comerciales.

Grupo 5. Cuentas financieras.

Grupo 6. Compras y gastos.

Grupo 7. Ventas e ingresos.

Grupo 8. Gastos imputados al patrimonio neto.

Grupo 9. Ingresos imputados al patrimonio neto.

Por regla general, los grupos 8 y 9 (que fueron introducidos por la reforma contable de 2007) no los utilizarán las empresas de reducida dimensión ya que se utilizan para registros contables que no les son obligatorios.

| GRUPOS | SIGNIFICADO |

| GRUPO 1 | «Financiación básica». Reúne elementos de la financiación propia y de la ajena a largo plazo. |

| GRUPO 2 | «Inmovilizado». Comprende bienes y derechos caracterizados por su permanencia dentro de la empresa. |

| GRUPO 3 | «Existencias». Agrupa materias primas, productos terminados, fuentes de energía, etc. |

| GRUPO 4 | «Deudores y acreedores por operaciones comerciales». Incluye derechos de cobro y obligaciones de pago originados por la actividad que habitualmente realiza la empresa. |

| GRUPO 5 | «Cuentas financieras». Compuesto por elementos de carácter temporal no incluidos en otros grupos y de naturaleza financiera. |

| GRUPO 6 | «Compras y gastos». En principio, se podrían definir como las adquisiciones de bienes y servicios que necesariamente la empresa efectúa para la realización de su proceso productivo. |

| GRUPO 7 | «Ventas e ingresos». Bienes y servicios que la empresa presta a otras, constituyendo esta actividad en muchas ocasiones el objeto de su actividad. |

| GRUPOS 8 Y 9 | Son gastos o ingresos (minoraciones o aumentos) imputados al patrimonio neto que sirven para confeccionar el estado de cambios en el patrimonio neto (elemento de las cuentas anuales). Se utilizan para recoger operaciones de moneda extranjera, activos financieros disponibles para la venta, subvenciones y coberturas contables. |

Las cuentas de los cinco primeros grupos se denominan cuentas de balance, puesto que representan elementos constitutivos del patrimonio empresarial. Por otra parte, las cuentas de los grupos 6 y 7 se conocen con el nombre de cuentas de gestión, porque intervendrán en el cálculo del resultado del ejercicio.

Cada grupo se divide en subgrupos y éstos, a su vez, en cuentas. En ocasiones, es conveniente detallar aún más, dividiendo aquellas en subcuentas.

Quinta parte: Definiciones y relaciones contables

Incluye las definiciones de diferentes partidas que se incluirán en el balance, en la cuenta de pérdidas y ganancias y también en el estado de cambios en el patrimonio neto, así como las de cada una de las cuentas que se reflejan en dichas partidas, incluyendo los motivos principales de cargo y abono de las cuentas.

- PGC PARA LAS PYMES

Las empresas que cumplan unos determinados requisitos que veremos a continuación pueden aplicar un Plan Contable un poco más simplificado. Por tanto es opcional, y la empresa puede aplicar este o el general. Deben cumplir dos de los tres requisitos siguientes durante dos ejercicios consecutivos:

- El total de las partidas del activo no supere los 4.000.000€.

- El importe neto de la cifra de negocios no supere los 8.000.000€.

- El número medio de los trabajadores empleados durante el ejercicio no sea superior a 50 trabajadores.

El plan para PYMES es un texto complementario del plan general. Nosotros lo estudiaremos de manera conjunta con especial atención a las especialidades. Los dos textos son idénticos, salvo que el PG PYMES tiene algunas partes y normas más sencillas.

En concreto, este plan simplificado lo pueden aplicar las empresas que presentes las cuentas anuales abreviadas (las que cumplan dos de los requisitos anteriores).

Las cuentas abreviadas no incluye el Estado de flujos de efectivo (novedades del flamante PGC); el Estado de cambios en el patrimonio neto se presenta abreviado. Además, se reducen las categorías de activos financieros y se suprimen los activos no corrientes mantenidos para la venta.

Los bienes objeto de arrendamiento financiero se pueden valorar por el valor al contado de dicho bien.

En búsqueda de un equilibrio entre la realidad contable de la mayoría de las empresas y un conocimiento exhaustivo de la disciplina contable actual, hemos querido abordar el nuevo PGC en este curso desde una perspectiva amplia, aunque simplificando aquellos puntos que sólo se refieren a grandes empresas. Todos los contenidos están adaptados a lo que será el día a día de una pequeña o mediana empresa, aunque creemos interesante estudiar las cuentas normales y por ende el Estado de Cambios en el Patrimonio Neto para ofrecer unas nociones sobre los novedosos grupos 8 y 9 del cuadro de cuentas.

- CRITERIOS ESPECÍFICOS PARA MICROEMPRESAS

Estas microempresas serán aquellas empresas que vengan aplicando el PGC para PYMES durante dos ejercicios consecutivos y cumpliendo dos de los tres requisitos siguientes:

- El total de partidas del activo no superen el 1.000.000 €.

- El importe neto de la cifra de negocios no supere los 2.000.000 €.

- El número medio de los trabajadores empleados durante el ejercicio no sea superior a 10 trabajadores.

Este tipo de sociedades no tienen un plan propio si no que utilizarán el plan para pymes con dos criterios de valoración simplificados.

Para las microempresas el arrendamiento financiero se contabiliza directamente como gasto y el bien por el precio de la opción de compra en caso de ejercerla (con anotación en memoria). Al no contabilizar el arrendamiento como inmovilizado, se evitan tener que realizar la amortización cada ejercicio y la reclasificación de la deuda por las cuotas pendientes de pago al cierre de cada ejercicio.

Además, el Impuesto de Sociedades lo contabilizan como la cuota diferencial, sin activos ni pasivos fiscales. Se evitan tener que reflejar contablemente las diferencias temporarias, o las bases negativas (y su compensación) o posibles deducciones pendientes de aplicar.

Recordamos los criterios para poder utilizar el Plan Contable para pymes y los criterios para las Microempresas