¿Qué es el Régimen Especial de Bienes Usado o REBU?

Es un régimen especial de IVA que afecta a los bienes de segunda mano.

¿A qué bienes se aplica el REBU?

- Bienes Usados

Bienes muebles utilizados por un tercero, susceptibles de reutilización y adquiridos para su reventa.

No tienen la consideración de bienes usados, los utilizados, renovados o transformados por el propio sujeto pasivo revendedor o por su cuenta, ni los materiales de recuperación, envases, embalajes, oro, platino y piedras preciosas.

- Objetos de arte

Cuadros, pinturas, dibujos, grabados, estampas, litografías, esculturas, estatuas, vaciados de esculturas, tapicerías, textiles, murales, cerámica, esmaltes sobre cobre, fotografías (deben cumplir determinados requisitos previstos en el artículo 136 LIVA)

- Antigüedades:

Bienes muebles que tengan más de 100 años de antigüedad y no sean objetos de arte o de colección.

- Objetos de colección:

Los artículos de filatelia y las colecciones y especímenes para colecciones de zoología, botánica, mineralogía o anatomía, o que tengan interés histórico, arqueológico, paleontológico, etnográfico o numismático.

En ningún caso se aplica este régimen especial al oro de inversión.

¿A quien se aplica el REBU?

Es revendedor quien realice de forma habitual entregas de bienes usados, objetos de arte, antigüedades y objetos de colección para su reventa. También tiene la condición de revendedor el organizador de ventas en subasta pública cuando actúe en nombre propio en virtud de un contrato de comisión de venta.

¿A que operaciones se aplica el REBU?

1º Venta de bienes usados. Cuando hayan sido adquiridos a:

- Particulares

- Empresarios o profesionales de otros Estados miembros que tributen en régimen de franquicia (este régimen no existe en la normativa española pero sí se aplica en otros Estados miembros a pequeñas empresas y, consiste en un régimen con exención del IVA sin derecho a la deducción de las cuotas soportadas).

- Empresarios o profesionales que entreguen el bien en virtud de una operación exenta por haber sido utilizados por el transmitente en operaciones exentas sin derecho a deducción o bien por haber sido adquisiciones que no dieron derecho a deducir las cuotas soportadas.

- Otro revendedor que se lo entregue aplicando este mismo régimen.

2º Venta de antigüedades y objetos de colección. Cuando se encuentren en alguno de los supuestos anteriores o hayan sido importados por el propio revendedor.

3º Venta de objetos de arte. Cuando se encuentren en alguno de los supuestos anteriores o hayan sido adquiridos a empresas o profesionales que sean autores o derechohabientes de los mismos. Asimismo, se aplicará de forma transitoria cuando se haya adquirido a empresarios o profesionales distintos de los revendedores si en su adquisición se soportó un tipo reducido.

Funcionamiento del REBU

Este régimen se caracteriza por una forma especial de determinar la base imponible para calcular el IVA devengado en cada autoliquidación. Existen dos sistemas:

Determinación de la Base imponible operación por operación:

- En este sistema, el sujeto pasivo revendedor puede aplicar:El régimen especial a sus entregas, lo que supone que:

En las transmisiones repercutirá el IVA, aplicando el tipo impositivo correspondiente al bien entregado a la base imponible determinada a través de un procedimiento especial

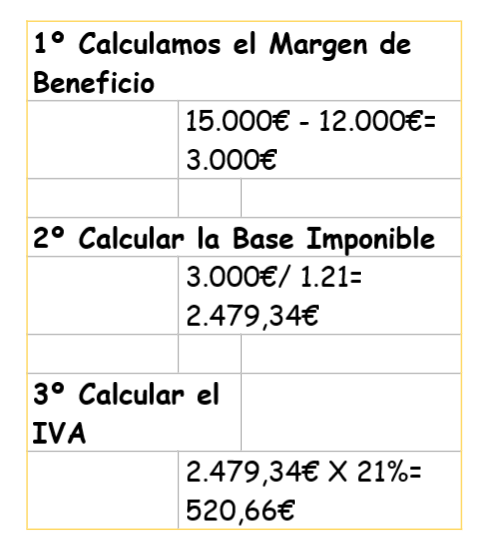

La base imponible es el margen de beneficio obtenido en cada operación, sin incluir el IVA:

Margen de beneficio = Precio de venta (IVA incluido) – Precio de compra, (IVA incluido)

BI= Margen de beneficio x 100 ÷ (100 + tipo impositivo aplicable)

El IVA soportado en las adquisiciones de los bienes revendidos no es deducible, sin perjuicio de la deducción de las restantes cuotas soportadas en el ejercicio de su actividad (teléfono, alquileres, etc.).

2. El régimen general del Impuesto (sin necesidad de comunicación expresa a la Administración tributaria, el sujeto pasivo revendedor puede no aplicar el régimen especial en sus entregas), lo que supone que:

- Debe repercutir el IVA sobre la totalidad de la contraprestación.

- Puede deducir las cuotas que eventualmente hubiesen soportado en la adquisición de los bienes revendidos, aunque sin poder practicar la deducción hasta que se devenguen las correspondientes entregas.

Obligaciones en la Factura

- En las facturas que expidan los sujetos pasivos revendedores por las entregas sometidas al régimen especial:

- No podrán consignar separadamente la cuota del IVA repercutida, debiendo entenderse comprendida en el precio total de la operación.

- Deberán hacer constar que se aplica el régimen especial

- Por las entregas de bienes que se destinen a otros Estados miembros deberá hacerse constar en la factura la circunstancia de que las citadas operaciones han tributado con arreglo al régimen especial previsto en los artículos 312 a 315 de la Directiva IVA (con mención expresa de dicho artículo).

- En las compras a quienes no tengan la condición de empresarios o profesionales, el revendedor deberá expedir un documento de compra que deberá ser firmado por el transmitente.

Obligaciones Registrales

Además de los libros registro establecidos con carácter general, los sujetos pasivos que apliquen este régimen especial deberán llevar, en su caso, dos Libros Registros específicos:

- Un Libro Registro para anotar las adquisiciones, importaciones y entregas a las que resulte aplicable la determinación de la base imponible mediante el margen de beneficio de cada operación.

- Un Libro Registro para anotar las adquisiciones, importaciones y entregas realizadas durante cada período de liquidación a las que resulte aplicable la determinación de la base imponible mediante el margen de beneficio global.

Ejemplo:

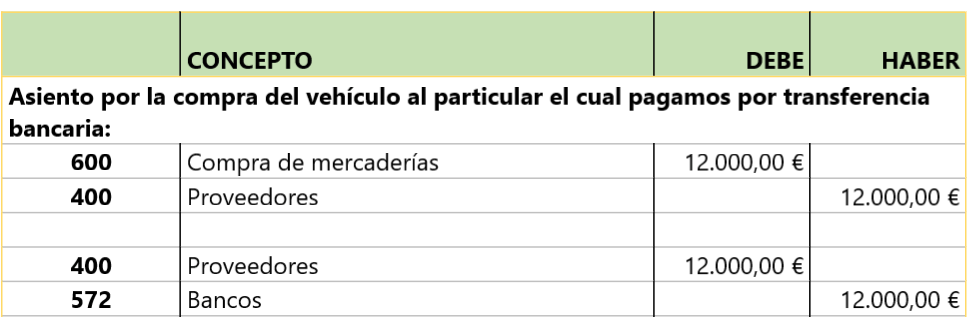

Nuestra empresa VEHICULO DE OCASIÓN DPC, S.L esta dedicada a la compra y venta de vehículos usado.

Compramos un coche a un particular, este en su momento lo adquiere por 30.000 (IVA Incluido).

El particular mencionado anteriormente nos vende el vehículo que tiene 5 años por un importe de 12.000€ (IVA INCLUIDO) y nosotros lo vendemos por 15.000€ (IVA INCLUIDO)

Norma de aplicación según la Agencia Tributaria (Articulo 135 de la Ley 37/1992 del impuesto sobre el Valor Añadido)

¡Muy interesante artículo! Me ha quedado todo muy claro sobre el Régimen Especial de Bienes Usados (REBU). La explicación sobre qué bienes se incluyen, como los objetos de arte, antigüedades y bienes usados, está bien detallada, lo cual me ha ayudado a comprender mejor cómo funciona este régimen. Además, me ha parecido útil la descripción de cómo se determina la base imponible y la diferencia entre los dos sistemas de funcionamiento del REBU.

También valoro mucho la parte en la que se explica cómo se deben gestionar las facturas y las obligaciones del revendedor. Es un tema importante, y el artículo lo aborda de forma muy completa y comprensible. Definitivamente, es un buen recurso para quienes necesitan entender cómo funciona este régimen en detalle. ¡Muy bien explicado! Me gustaría recomendarles una profesional en el sector de la contabilidad, ella es virginia moreno asesores

Me gustaMe gusta