El Impuesto sobre el Valor Añadido (IVA) es un tributo indirecto que grava el consumo. El empresario actúa como un intermediario entre la Agencia Tributaria y el consumidor final.

Se presenta trimestralmente.

El impreso para la autoliquidación del IVA ante la Agencia Tributaria es el modelo 303. En el mismo, como veréis a continuación, se rinden cuentas a la Agencia Tributaria (AEAT): El “IVA soportado” es el que hemos pagado al realizar compras o servicios para desarrollar la actividad económica, y el “IVA repercutido” es el que añadimos a nuestras facturas de ventas o servicios.

Para entenderlo mejor: el IVA SOPORTADO lo pagamos nosotros, y el IVA REPERCUDIDO lo pagan nuestros clientes.

El IVA soportado aparece en la liquidación como “IVA deducible” y el IVA repercutido aparece como “IVA Devengado”

¿Quién debe presentar el modelo 303?

Las sociedades mercantiles y los empresarios que coticen en el régimen general.

¿Cuándo hay que presentar el modelo 303?

Declaración trimestral

- Primer trimestre (1T): Del 1 al 20 de abril, ambos inclusive.

- Segundo trimestre (2T): Del 1 al 20 de julio, ambos inclusive.

- Tercer trimestre (3T): Del 1 al 20 de octubre, ambos inclusive.

- Cuarto trimestre (4T): Del 1 al 30 de enero, ambos inclusive.

Cuando los días finales del plazo coincidan con sábados, domingos o festivos, el plazo se amplía hasta el siguiente día hábil.

Para domiciliar el pago, el plazo finaliza 5 días antes de las fechas citadas anteriormente.

Nota: Aunque no se tenga actividad económica o comercial durante un trimestre, se debe presentar el modelo 303.

¿Qué datos necesitamos para presentar el modelo 303?

Simplemente tenemos que coger de nuestro registro contable todas las facturas emitidas y las facturas recibidas.

Los datos que necesitamos son la Base Imponible y la cuota de IVA aplicado de cada una de ellas.

¿Cómo lo organizamos?

Separamos entre:

- IVA DEVENGADO (Repercutido) – Facturas emitidas.

- Sumamos las bases imponibles de todas las facturas.

- Separamos y sumamos la cuota de IVA de las facturas, por los distintos tipos de gravamen 4%, 10%, 21%.

- Si tenemos facturas de sujeto pasivo, aunque no lleven IVA, deberán ser reflejadas. (incluidas)

- Las adquisiciones intracomunitarias de bienes y servicios se consignarán en la autoliquidación, tanto en el IVA Devengado como en el IVA Deducible, por la misma base y cuota.

- Si facturamos con recargo de equivalencia, tendemos que tener en cuenta:

- IVA DEDUCIBLE (Soportado) – Facturas recibidas.

- Separamos las facturas de compras corrientes y adquisiciones de activos. Sumamos todas las bases imponibles y todas las cuotas de IVA (sin separar portipos de gravamen, como hicimos en el IVA Devengado).

- Adquisiciones intracomunitarias.

¿Cómo es el modelo del Impuesto sobre el Valor Añadido?

A continuación, cumplimentamos el modelo 303 paso a paso.

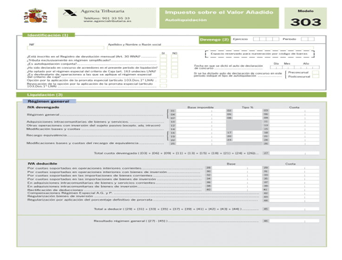

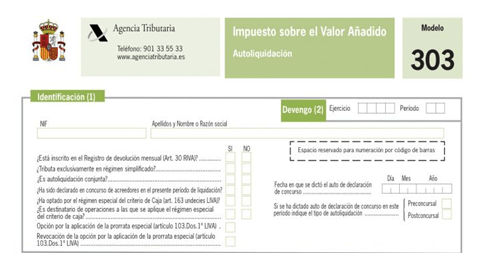

1.- IDENTIFICACIÓN (1) y DEVENGO (2):

Especificar el ejercicio (año) y el período (1, 2, 3 o 4 trimestre), NIF y el nombre completo de la empresa ó autónomo.

Se marcan con una “x” todas las preguntas.

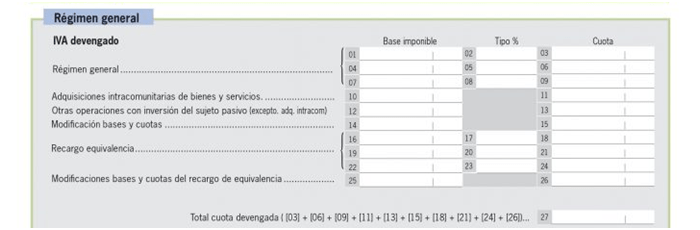

2. – IVA DEVENGADO

El IVA devengado se define como el que un empresario o profesional cobra a sus clientes por la venta de un producto o la prestación de un servicio .Las empresas o autónomos cobran el IVA a sus clientes, ya sean profesionales o particulares, y posteriormente declaran su actividad a la Agencia Tributaria

Casillas 1 a 9

En las tres primeras líneas se harán constar las bases imponibles gravadas, en cada caso, con los tipos del 4%, 10% ó 21%; el tipo aplicable y las cuotas resultantes.

Si se trata de una empresa que realiza actividad comercial en la esfera internacional y no forma parte del Registro de Operadores Intracomunitarios (ROI), sólo deberá anexar el tipo impositivo del IVA que disponga y continuar rellenando el modelo 303, como de costumbre. Pero si la empresa sólo comercializa dentro del territorio nacional y está presente en el ROI, no deberá incluir el IVA en las facturas, sino más bien agregar toda la información sobre la venta de servicios y bienes dentro de la Unión Europea a través del modelo 349.

Casillas del 10 al 13

Casillas 10 y 11. En el espacio reservado a las «adquisiciones intracomunitarias de bienes y servicios”, se harán constar las bases imponibles gravadas, correspondientes al total de adquisiciones intracomunitarias de bienes y servicios realizadas en el período de liquidación, y la cuota resultante.

Si no tenemos número de Operador Intracomunitario (Unión Europea), las casillas se mantendrán a cero. Si tenemos número de Operador Intracomunitario, será necesario que los proveedores emitan facturas sin IVA.

Al tratarse de facturas sin IVA, en la casilla 10 se consignará la suma de las bases imposibles de todas las facturas que se hayan generado por gastos generales, y en la casilla 11 se aplicará el 21% de cuota de IVA. Dichos valores deberán apuntarse en el IVA DEUDUCIBLE, casillas 36 y 37.

Nota: No estamos repercutiendo ni soportando IVA, solo informando

Casillas 12 y 13. Se consignarán las bases imponibles y las cuotas devengadas en el periodo de liquidación por inversión del sujeto pasivo (artículo 84. Uno. 2.º y 4.º de la Ley del IVA) cuando tengan su origen en operaciones distintas de las consignadas en las casillas 10 y 11. Se procede de igual modo que en las casillas anteriores (10 y 11), repercutiremos IVA y soportaremos el IVA DEDUCIBLE, casillas 28 y 29.

Casillas 14 y 15

Modificación de bases y cuotas: Se hará constar con el signo que corresponda la modificación de bases imponibles y cuotas de operaciones en las que concurra cualquiera de las causas previstas en el artículo 80 de la LIVA (Artículo 24, apartado 1 y 2 del RIVA), así como cualquier otra modificación de bases y cuotas.

En el caso de efectuar ventas en régimen de viajeros, minorará en la declaración las bases imponibles y cuotas que correspondan a las devoluciones por este régimen efectuadas en el período de liquidación. El importe de la minoración de las bases imponibles por devoluciones en régimen de viajeros se consignará con signo positivo en la casilla 60 y, en su caso, en la casilla 94 de la autoliquidación del último período de liquidación del ejercicio.

Ejemplo minoración de bases y cuotas por devolución de IVA en régimen de viajeros:

La empresa «A», con período de liquidación mensual, ha efectuado en el mes de marzo del año n devoluciones de IVA en régimen de viajeros al tipo general, por importe de 210 euros.

En el impreso 303 de marzo, por las devoluciones en régimen de viajeros efectuadas, «A» deberá cumplimentar las siguientes casillas:

Casilla 14: -1.000

Casilla 15: -210

Casilla 60: 1.000

En el modelo 303 de diciembre, por las devoluciones efectuadas en marzo, la entidad “A” deberá cumplimentar la casilla 94 (por estar exonerada de presentar el 390 al tener periodo de liquidación mensual):

Casilla 94: 1.000

En ninguno de los supuestos de modificación deberá procederse a desglosar por tipos de gravamen las bases y cuotas modificadas. Si la modificación supone minoración de bases y cuotas se consignará con signo menos.

Casillas 16 a 24

En el espacio reservado al recargo de equivalencia se harán constar las bases imponibles gravadas, en su caso, con los tipos del 0,5%, 1,4%, 5,2% y 1,75%, el tipo aplicable y la cuota resultante.

Como novedad en 2021, cambia el orden de las casillas reservadas al recargo de equivalencia:

Los recargos del 0,5% y 1,75% se consignarán en las casillas 16, 17 y 18 (hasta 2020 se consignaban en las casillas 22, 23 y 24).

Los recargos del 5,2% se consignarán en las casillas 22, 23 y 24. (hasta 2020 se consignaban en las casillas 16, 17 y 18). Los recargos del 1,4% se consignarán en las casillas 19, 20 y 21, como en 2020 y ejercicios anteriores.

Casillas 25 y 26

Modificaciones de bases y cuotas del recargo de equivalencia: Se hará constar con el signo que corresponda la modificación de bases imponibles y recargo de equivalencia de operaciones en las que concurra cualquiera de las causas previstas en el artículo 80 de la LIVA (artículo 24, apartado 1 y 2 del RIVA). La modificación supone minoración de la base y el recargo de equivalencia se consignará con signo menos.

Casilla 27

Aparece el total de la cuota devengada, que es la suma de todos los resultados de la columna de cuotas. El cálculo es automático si se rellena de forma telemática.

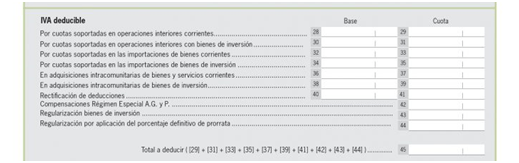

3. – IVA DEDUCIBLE

Definimos el IVA deducible como la cuota de IVA que un autónomo ó pyme puede recuperar, debido a la adquisición de bienes y servicios relacionados directamente con su actividad económica.

Los consumidores, cuando adquirimos bienes o servicios, pagamos el IVA correspondiente. Pues bien, si además eres profesional o empresario y son bienes que están directamente relacionados con la actividad de tu empresa, podrás recuperarlo mediante el modelo 303 de autoliquidación de IVA.

Casillas 28 y 29

Para la mayoría de autónomos, bastará con rellenar estas casillas en este bloque. Deberás calcular la base imponible de todas las compras corrientes de tu negocio (teniendo en cuenta qué gastos son deducibles) y la cuota del IVA resultante.

Casillas 30 y 31

Debes repetir la operación anterior, pero solo deberás rellenar estas casillas en el caso de que hayas adquirido activos de larga duración (por ejemplo, maquinaria)

Casillas 32 a 35

En ellas deberás señalar aquellas compras extracomunitarias que pasen por la aduana y que consten de una factura DUA, diferenciando entre bienes de inversión y corrientes.

Casillas 36 a 39

Solo si tienes un CIF intracomunitario, puedes reflejar en la casilla 36 la base imponible de las compras que hayas hecho en la Unión Europea referentes a bienes corrientes y de inversión.

Casillas 40 y 41

Se utilizan para corregir datos (como si fuera una declaración complementaria). Por ejemplo, si has olvidado de incluir una factura o has declarado de más. Recuerda que, si el resultado de la rectificación implica una reducción de las deducciones, deberás consignarla con signo negativo.

Casilla 42

Harás constar las compensaciones que has recibido, si eres autónomo en el Régimen especial de la agricultura, ganadería y pesca.

Casillas 43 y 44

Si antes de iniciar tu actividad hiciste alguna inversión, como la compra de maquinaria, tecnología u ordenadores, deberás declarar la cuota de IVA correspondiente en la casilla 43. Si se trata del último trimestre del año, deberás rellenar también la casilla 44.

Casilla 45

Recoge la cantidad total que te puedes deducir.

Casilla 46

Es la resta de las casillas 27 y 45 y es el resultado de tu autoliquidación de IVA. Si el resultado es positivo, deberás devolver esa cuantía a Hacienda. Si es negativo, significa que has pagado más IVA del que has cobrado y lo puedes compensar.