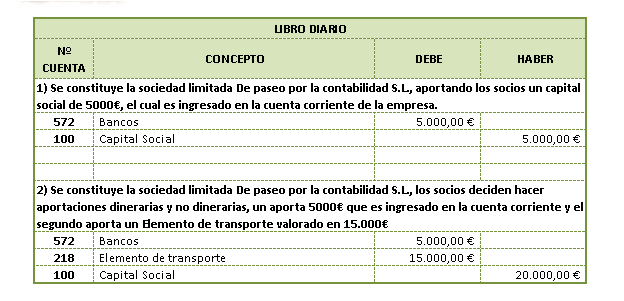

El Capital Social de una empresa son aportaciones que realizan los socios, las cuales pueden estar formadas por dinero y otros bienes y derechos del patrimonio, estas aportaciones tienen que ser valoradas económicamente.

Los socios pueden realizar las aportaciones a la constitución de la sociedad mercantil o más adelante.

Punto importante, las aportaciones de los socios pueden ser dinerarias, no dinerarias o en especies, cuando hablamos de aportaciones no dinerarias o especies hablamos de bienes o derechos de crédito, es decir, se puede aportar un prestamos a título personal.

¿Qué objetivo tiene el Capital Social de una empresa?

Para poner en marcha y funcionamiento la empresa, esta tiene que tener fondos propios necesarios, los cuales como hemos comentado son aportados por los socios. Esta aportación por cada socio es lo que llamamos el porcentaje de participación que tiene cada uno de ellos en la sociedad, el porcentaje del beneficio suele ser el mismo que la aportación realizada al igual que los derechos de voto para toma de decisiones.

El capital funciona como garantía frente a terceros, en el caso de que la empresa contraiga deudas, responderemos con el capital social.

¿Cuál es el capital social mínimo y obligatorio??

El Boletín Oficial del Estado (BOE) de 29 de septiembre de 2022 publica la Ley 18/2022 de 28 de septiembre, de creación y crecimiento de empresas que, entre otros contenidos, modifica el texto refundido de la Ley de Sociedades de Capital, aprobado por el Real Decreto Legislativo 1/2010, de 2 de julio.

- Modificar la cuantía de capital mínimo en la constitución de sociedades de responsabilidad limitada, que hasta su entrada en vigor era de 3.000 euros, para establecerla en 1 euro, con la finalidad de abaratar los costes de constitución y, con ello, promover la creación de empresas y permitir a los socios fundadores que sean ellos los que decidan la cifra de capital que se precise suscribir en función de sus necesidades y preferencias.

- Eliminar, consecuentemente, la vía de constitución en régimen de formación sucesiva para las sociedades de responsabilidad limitada, estableciendo un periodo transitorio para que las actualmente existentes se puedan reconvertir. En ese periodo transitorio, mientras estas sociedades no alcancen la cifra de capital de 3.000 euros tendrán obligaciones especiales en materia de. (i) destinar a la reserva legal una cifra al menos igual al 20% del beneficio del ejercicio sin límite de cuantía; (ii) una vez cubiertas las atenciones legales o estatutarias, solo podrán repartirse dividendos a los socios si el valor del patrimonio neto no es o, a consecuencia del reparto, no resultara inferior a 1.800 euros; (iii) la suma anual de las retribuciones satisfechas a los socios y administradores por el desempeño de tales cargos durante esos ejercicios no podrá exceder del 20% del patrimonio neto del correspondiente ejercicio, sin perjuicio de la retribución que les pueda corresponder como trabajador por cuenta ajena de la sociedad o a través de la prestación de servicios profesionales que la propia sociedad concierte con dichos socios y administradores y, (iv) en caso de liquidación, voluntaria o forzosa, si el patrimonio de la sociedad fuera insuficiente para atender al pago de sus obligaciones, los socios y los administradores de la sociedad responderán solidariamente del desembolso de la cifra de capital más la diferencia entre esta y la cifra de 3.000 euros.

- Exigir a las sociedades que tengan un capital inferior a 3.000 euros, en salvaguarda del interés de los acreedores, (i) la dotación de una reserva legal de al menos el 20% del beneficio hasta que la suma de la reserva legal y el capital social alcance el importe de 3.000 euros, y (ii) la responsabilidad solidaria de los socios con la sociedad, hasta la diferencia entre el importe de 3.000 euros y la cifra del capital suscrito si, en caso de liquidación, el patrimonio de la sociedad fuera insuficiente para atender el pago de las obligaciones sociales.

- Derogar el título XII de la Ley de Sociedades de Capital, relativo a la sociedad limitada nueva empresa, dado que la misma ha quedado superada por otras formas que permiten mayores avances en el proceso de constitución de sociedades. Se aclara en las disposiciones transitorias, que a las sociedades limitadas nueva empresa que existan a la entrada en vigor de esta nueva norma se les aplicará la normativa de las sociedades de responsabilidad limitada.

Los cambios anteriores se establecen sobre la sociedades limitadas, que anteriormente a su modificación el capital social mínimo debía de ser 3.000€, mientras que para las sociedades anónimas es de 60.000€

En resumen, tras la aprobación de la ley CREA Y CRECE, como he comentado anteriormente se permite que la sociedades limitadas (S.L.) puedan ser constituidas con un Capital inferior a 1€, con la condición más importante que siempre que la empresa obtenga beneficios se destine el 20% de este a reservas legales hasta que se alcance el importe de 3000€, junto con el capital aportado.

¿Cómo calcular el capital social de una empresa?

Patrimonio neto= activos – pasivos

Capital social= Patrimonio neto – reservas legales – resultado de anteriores ejercicios

1 comentario en “EL CAPITAL SOCIAL DE UNA EMPRESA Y SU FUNCIÓN”