¿Que es un arrendamiento financiero??

Se entiende por arrendamiento, a efectos de la norma 7ª, cualquier acuerdo, con independencia de su instrumentación jurídica, por el que el arrendador cede al arrendatario, a cambio de percibir una suma única de dinero o una serie de pagos o cuotas, el derecho a utilizar un activo durante un periodo de tiempo determinado, con independencia de que el arrendador quede obligado a prestar servicios en relación con la explotación o mantenimiento de dicho activo.

¿Que bienes podemos adquirir mediante un arrendamiento financiero??

Todos aquellos que sean, o tengan la capacidad de ser financiables y se consideren Activos no corrientes, tales como un elemento de transporte, maquinaria, aplicaciones informáticas, mobiliario…

Registro contable

El arrendatario registrará un activo de acuerdo con su naturaleza (inmovilizado intangible o material), y un pasivo financiero por el mismo importe (largo plazo, corto plazo o ambos).

Cuando adquirimos un arrendamiento financiero tenemos que tener en cuenta a la hora de realizar los pagos que a la cuota acordada tendremos que sumarle los intereses y el IVA Soportado.

Este tipo de arrendamientos podemos llamarlos comúnmente como arrendamientos financiero con opción a compra.

¿Porque? ya que habitualmente al terminar el pago de la ultima cuota acordada quedara pendiente una cuantía, la cual debemos determinar y si nos compensa abonar y quedarnos con el inmovilizado o bien entregarlo al arrendador.

Cuentas contable que utilizaremos

- Por la adquisición Grupo 2

- 20. Inmovilizado intangible

- 21. inmovilizado Material

- Por la formalización del arrendamiento financiero y pagos de las cuotas

- 662 Intereses de deuda

- 472 IVA Soportado (amortización + intereses)

- C/P 524 Acreedores a corto plazo por arrendamientos financieros

- L/P 174 Acreedores a largo plazo por arrendamientos financieros

- Por la amortización del inmovilizado

- 68x. Amortización del inmovilizado

- 28xx. Amortización acumulada del inmovilizado

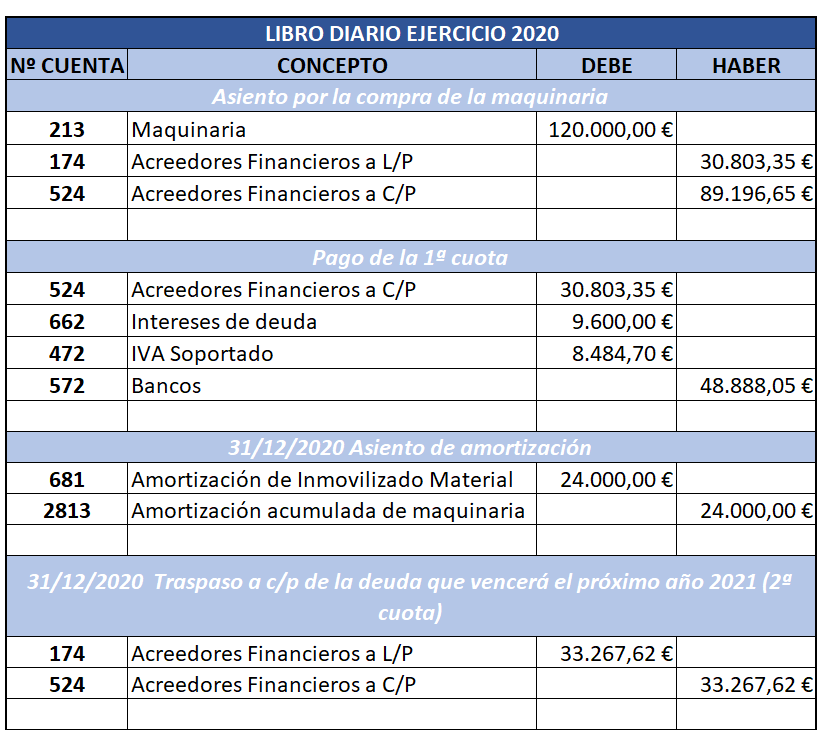

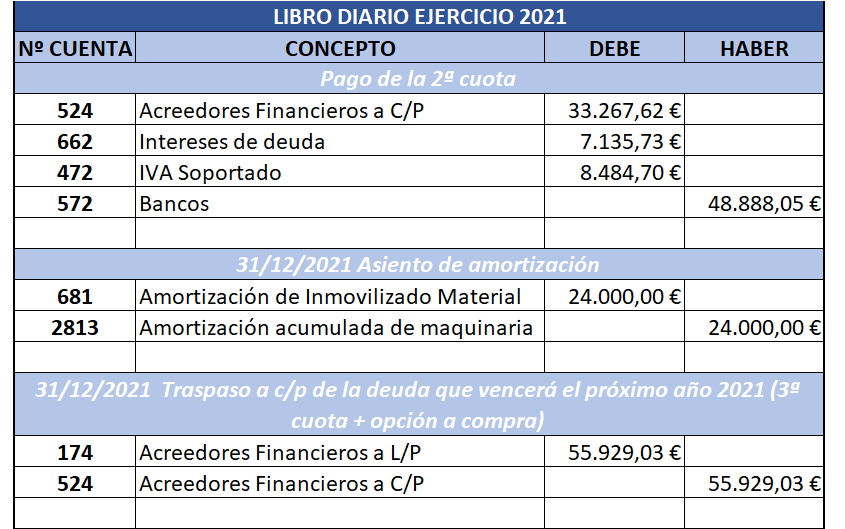

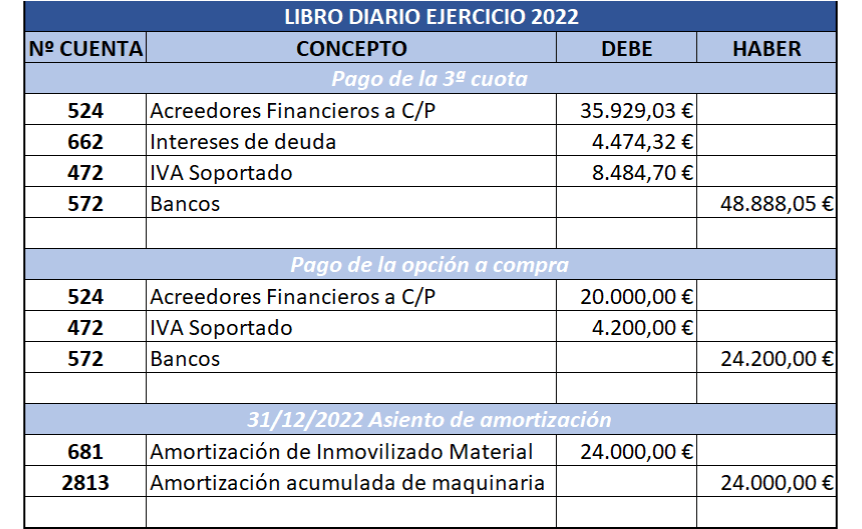

EJEMPLO:

El 1 de enero de 2020 compramos un maquina por valor de 120.000€. La financiación se hace mediante un contrato de arrendamiento financiero a 3 años, con opción a compra al final del tercer año por 20.000€.

La depreciación, amortización del bien se realizara por un método constante con una vida útil de 5 años.