El cierre contable explicado paso a paso

Cuando llega el final del año, el 31 de diciembre en la mayoría de empresas, comienza una de las etapas más importantes dentro del ciclo contable: el cierre del ejercicio.

Aquí se determina si la empresa ha obtenido beneficios o pérdidas, y ese resultado se incorpora directamente al Patrimonio Neto.

En “De Paseo por la Contabilidad” te lo explico con claridad y ejemplos reales para que sea un paseo… pero un paseo contable 😉.

1- Operaciones indispensables antes del cierre

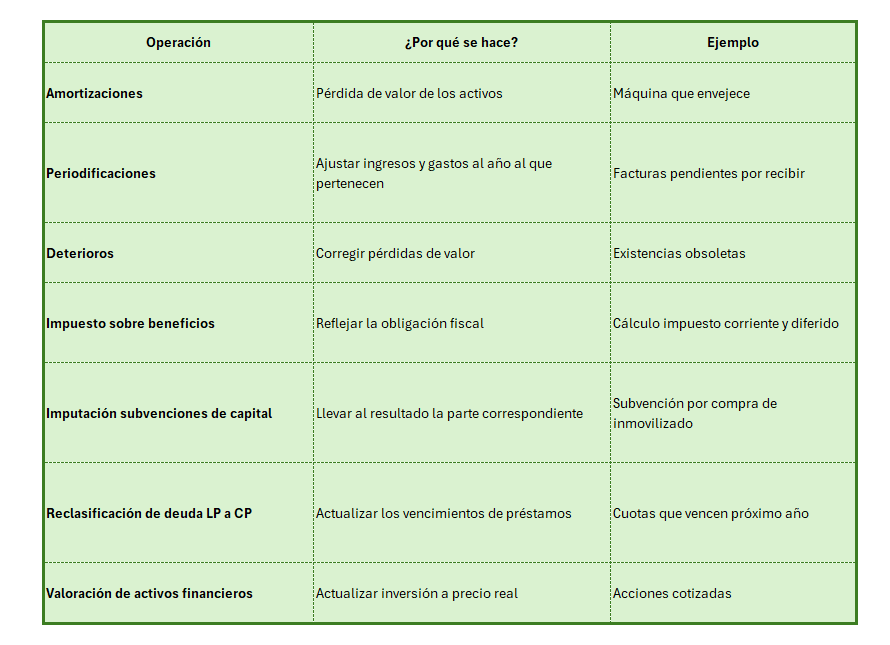

No se puede calcular el beneficio sin asegurar que todos los ingresos y gastos están correctamente reflejados. Por eso, antes del cierre se registran:

Cuando todas estas operaciones están contabilizadas, ya tenemos el resultado contable completo del ejercicio.

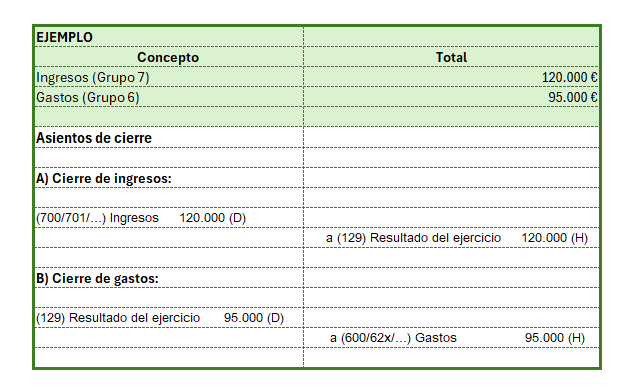

2- Cierre de los Grupos 6 y 7

Los gastos y ingresos

Durante el año:

El Grupo 6 acumula todos los gastos

El Grupo 7 registra todos los ingresos

Pero no pueden quedar con saldo al comenzar el siguiente año. Por eso, se traspasan a la cuenta: (129) Resultado del ejercicio Dentro del Patrimonio Neto

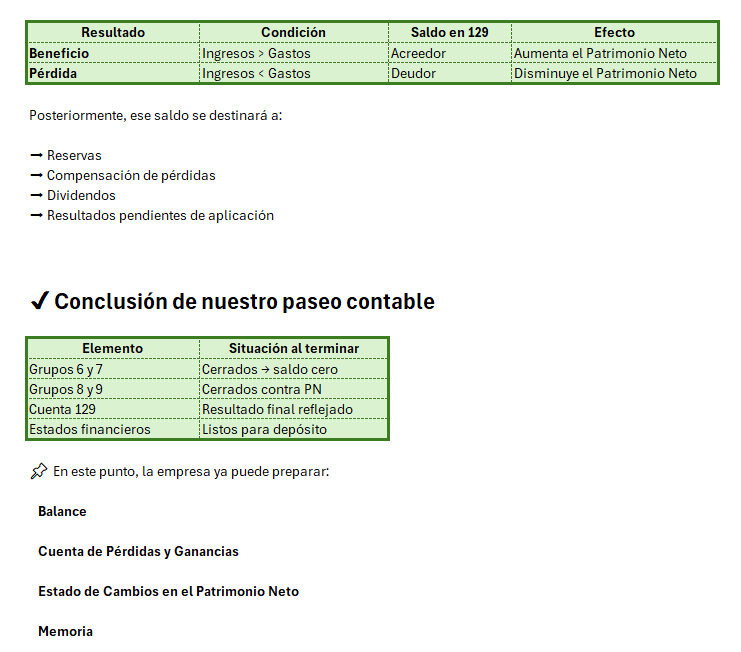

Resultado final: ➡ Beneficio de 25.000 € (Saldo acreedor en la cuenta 129)

Si los gastos superan a los ingresos se registra pérdida (saldo deudor)

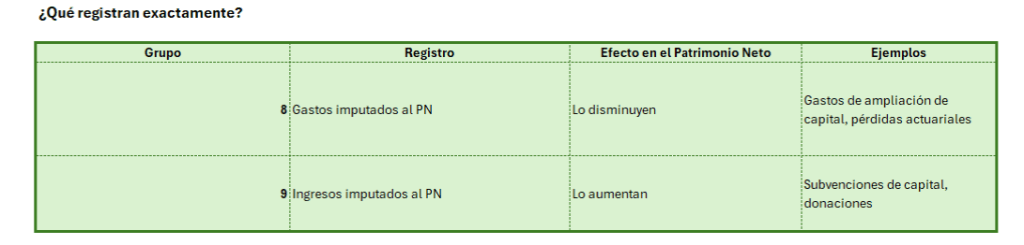

3- ¿Qué pasa con los Grupos 8 y 9?

Aquí entramos en otra liga contable 😎

Los Grupos 8 y 9 solo se usan cuando hay operaciones que afectan directamente al Patrimonio Neto, sin pasar por la Cuenta de Pérdidas y Ganancias.

¿Qué empresas los utilizan?

✔ Grandes empresas

✔ Empresas con subvenciones, donaciones, herencias

✔ Empresas con planes de pensiones / fondos internos

✔ Grupos empresariales con operaciones complejas de patrimonio

Además:

No tienen saldo inicial ni se acumulan

Su vida útil es 1 ejercicio → nacimiento y cierre en el mismo año

Son necesarios para elaborar el Estado de Cambios en el Patrimonio Neto

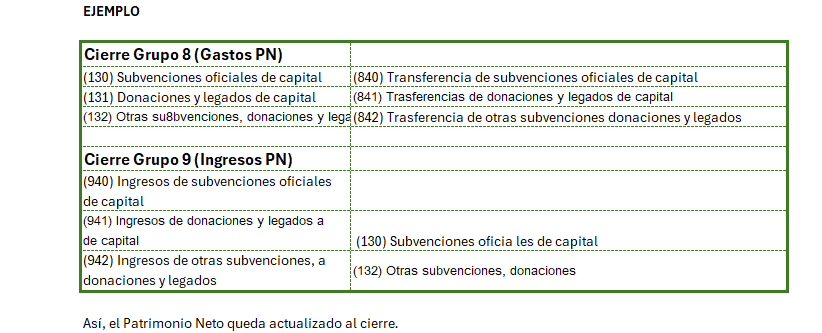

4- Cierre de Grupos 8 y 9

Se cierran siempre contra cuentas del Grupo 1 (Fondos Propios)

5- ¿Qué cuenta recoge el resultado final? La 129