Ante de comenzar con esta segunda entrada, en la que explico que es el DEBE y EL HABER, vamos a recordar para que sirve la contabilidad financiera.

Dentro de la palabra contabilidad, nos encontramos con distintas ramas, nos vamos a centrar en la CONTABILIDAD FINANCIERA, en ella registramos y clasificamos, los distintos Gastos e Ingresos, movimientos bancarios, y todos los movimientos que tenga nuestra empresa.

Esto los registraremos en el LIBRO DIARIO (en el registramos día a día, los hechos económicos de la empresa). Las anotaciones que realicemos en el LIBRO DIARIO, las vamos a llamar asiento contable o partida.

Ya tenemos una ligera idea, para que nos valga la contabilidad financiera. Voy a empezar por algo que nos crea dudas, incluso caos, el DEBE y el HABER….

Todo un mundo el de diferenciar para que vale cada uno. Vamos a comenzar con ejemplos sencillos y claros, los cuales iremos ampliando a lo largo de nuestro paseo por la contabilidad financiera.

Imaginaros una balanza, la cual tiene que pesar igual en un lado como en el otro.

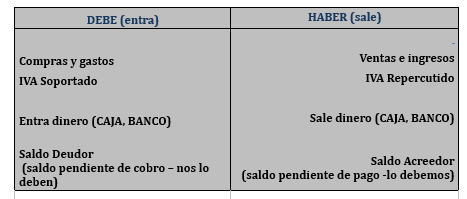

El lado de la izquierda lo vamos a llamar DEBE y el lado de la derecha HABER. Que entendemos con esto??, que todos los movimientos económicos de nuestra empresa, se registran en dos columnas.

DEBE HABER

DEBE HABER

Por ahora todo suena raro…

Vamos a poner un ejemplo:

1º Ejemplo:

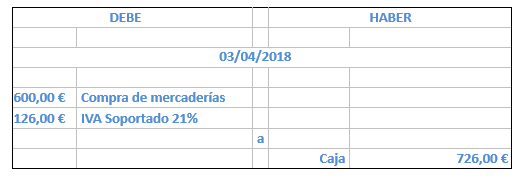

Realizamos el día 03/04/18 una compra de mercaderías por importe de 600€ más IVA al 21%, esto nos sale a pagar 726€, los cuales decidimos pagar en efectivo/contado (en contabilidad lo llamamos CAJA).

¿¿Como lo reflejaremos en nuestra contabilidad??

1º Pondremos la fecha

2º Reflejamos el tipo de “gasto/compra” (BASE IMPONIBLE)

3º Reflejaremos el IVA (siempre que es referido a las compras es IVA SOPORTADO)

4º Por ultimo la forma de pago, en nuestro caso al ser efectivo es CAJA

Asiento

Como podéis comprobar, nos suman igual las dos columnas, el DEBE suma 726,00€ y el HABER 726,00€, por lo tanto nuestro asiento contable o partida, es correcto.

Como podéis comprobar, nos suman igual las dos columnas, el DEBE suma 726,00€ y el HABER 726,00€, por lo tanto nuestro asiento contable o partida, es correcto.

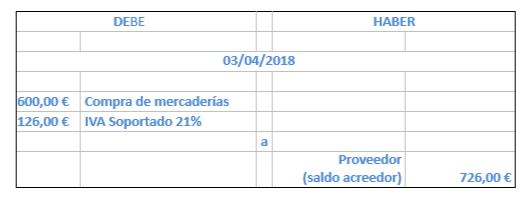

2º Ejemplo:

Vamos a utilizar los datos del ejemplo nº 1, pero cambiando la forma de pago.

Realizamos la compra, y negociamos con nuestro proveedor (es al cual le compramos la mercancía que luego venderemos en nuestro negocio o bien, es utilizada para prestar nuestro servicio). El pago lo efectuaremos al mes después de la compra, realizándole una transferencia bancaria, vencimiento 03/05/18.

Cuando no efectuamos el pago en el momento, lo llamamos saldo acreedor (realizamos una compra que no es efectuado el pago hasta su vencimiento “debemos”)

Asiento

3º Ejemplo:

Llega la fecha de vencimiento 03/05/18, correspondiente al ejemplo 2º (hablamos de vencimiento cuando es la fecha de pago).

Cuando negociamos con nuestro proveedor, la forma de pago, se concreto que se realizaba transferencia bancaria.

Si no fijamos en el ejemplo 2º, tenemos pendiente de pago 726,00€

¿Cómo realizamos la anotación del pago en nuestro libro Diario?

Asiento

RESUMEN Y SIMULACIÓN

Como resumen a esta primera introducción en la contabilidad financiera, vamos a registrar en nuestro libro diario, distintos movimientos que tiene nuestra empresa. Haremos una pequeña simulación que iremos ampliando en las diferentes entradas al blog.

La empresa MODAS VERONICA, la cual se dedica a la venta de ropa y complementos, presenta los siguientes movimientos:

• Compra el 01/02/18, vaqueros Levi´s, para su venta por importe de 1000€, más 21% de IVA. Pagamos al contado.

• Compramos 05/02/18, camisetas de algodón blancas, por importe de 200€ (21% IVA INCLUIDO), la forma de pago acordada con el proveedor es transferencia bancaria.

• Compramos 07/02/18, complementos y accesorios por importe de 150€, mas 21€ de IVA. El proveedor nos realizara un cargo en cuenta el 15/02/18.

(No olvidemos que todo lo que compremos, que sea necesario para el desarrollo de nuestra actividad principal o se compra para venderlo, como en este caso, lo vamos a llamar COMPRA DE MERCADERIAS)

Muy interesante

Me gustaLe gusta a 1 persona

Hola! una pregunta, cada asiento es una compra como tal? Cada gasto que tengamos lo apuntamos, ya sea restaurante, material, pagar material… Y el gasto de algun empleado tambien se registraria?

Gracias!!!

Me gustaMe gusta

Hola, Raquel.

Como he comentado en mi entrada en el blog, todos los gastos he ingresos, debemos registrarlos en nuestro libro Diario. Todo ello tiene que ser aquello, que consideremos o este relacionado con nuestra actividad.

En el caso de los salarios, contabilizaremos las nominas de nuestros trabajadores, registrando (en una nomina simple) salario base (debe ya que es un gasto), IRPF Y SS. a cargo de la empresa (haber) y el total de la nomina, que es lo que percibe el trabajado (haber).

Por otro lado en el caso de las nominas, nos encontramos con la S.S. a cargo de la empresa, esta es un gasto al igual que el salario base y era todo ello en el DEBE.

Un saludo, espero haber solucionado tu duda

Me gustaMe gusta