Consideramos clientes de dudoso cobro, aquellos que pasada la fecha de vencimiento o acuerdo comercial de cobro, no realizan el abono o pago de la factura que tienen pendiente.

Casos en los que clasificamos al cliente como dudoso cobro:

– Transcurrido más de 6 meses del vencimiento de la factura.

– Que esté declarado de situación de consumo de acreedores.

– Que esté procesado por delito de alzamiento de bienes

– Que tenga obligaciones reclamadas judicialmente

– Otros hechos que considere la empresa

A la hora de realizar una venta o prestación de servicios, tendremos que acordar con el cliente, la forma de cobro. Habitualmente se utilizan, los cobro al contado, cobro por banco (pueden ser transferencia, recibos domiciliados…), mediante efectos (pagares, letras, cheques…).

Definición Clientes de dudoso cobro, según el plan general de contabilidad. ”Saldos de clientes, incluidos los formalizados en efectos de giro o los cedidos en operaciones de factoring en los que la empresa retiene sustancialmente los riesgos y beneficios de derecho de cobro, en los que concurran circunstancias que permitan razonablemente su clasificación de dudoso cobro”.

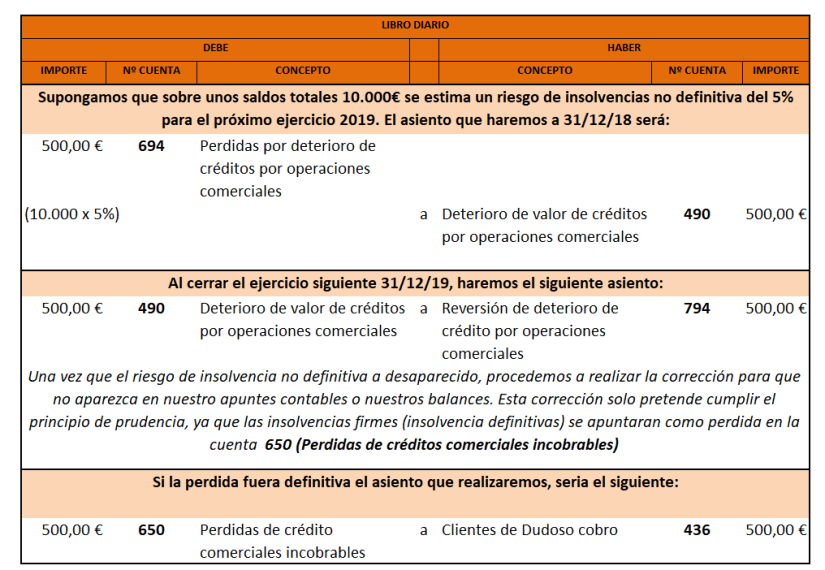

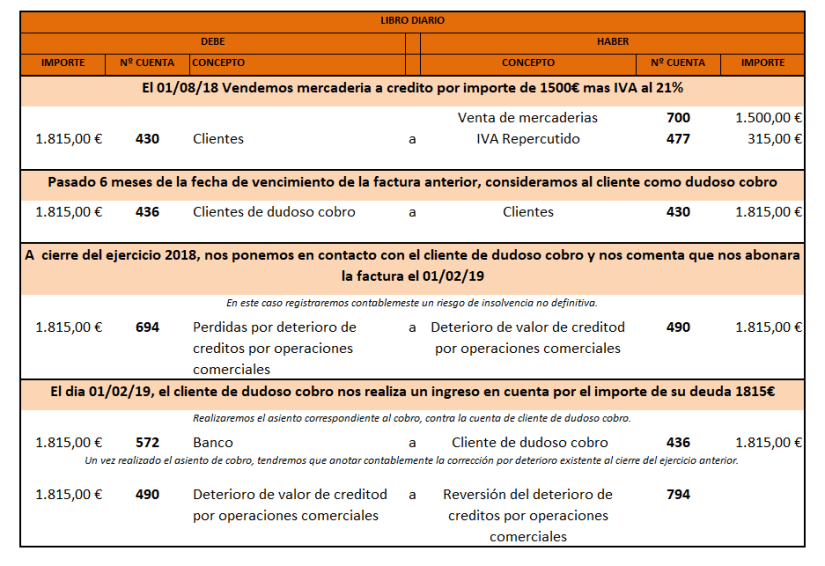

Contablemente un cliente de dudoso cobro, nos origina una perdida, si recordamos el cuadro de cuenta el grupo 6, nos recoge las compras, gastos y los apuntes contables en relación a las perdidas.

¿Qué proceso lleva un cliente de dudoso cobro?

1º Caso, que sea una perdida incobrable

2º Caso, que al cierre del ejercicio no hayamos cobrado el importe que nos debe el cliente, y tengamos que registrarlo contablemente, una pérdida no definitiva.

Antes de continuar poniendo ejemplos de clientes de dudoso cobro y conocer su movimiento contable, vamos a recordar que es el principio de prudencia.

El principio de prudencia establece las pautas para registrar los ingresos en el momento que se devenguen y los gastos en el momento que sean conocidos.

Es uno de los principios contables y regula cómo deben valorarse los ingresos o beneficios y gastos o pérdidas que no hayan establecido una valoración específica y justificada.

Las pérdidas y riesgos previsibles se contabilizarán desde que se tenga conocimiento de los mismos.

La depreciación de los activos, ya sean tangibles o intangibles, siempre se registra aunque en ese año hayan habido pérdidas.

Este principio de prudencia queda recogido tanto en la memoria contable, como en el balance de situación y en la cuenta de pérdidas y ganancias