Antes de comenzar a explicar como funciona el Inmovilizado Material, tenemos que aprender a reconocerlo contablemente.

El Inmovilizado Material, son adquisiciones que realizamos para el desarrollo de nuestra actividad principal, son elementos patrimoniales tangibles.

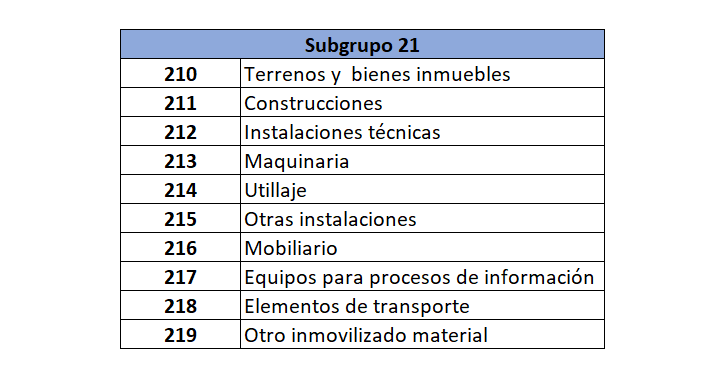

El plan contable los recoge en el subgrupo 21. Inmovilizaciones materiales.

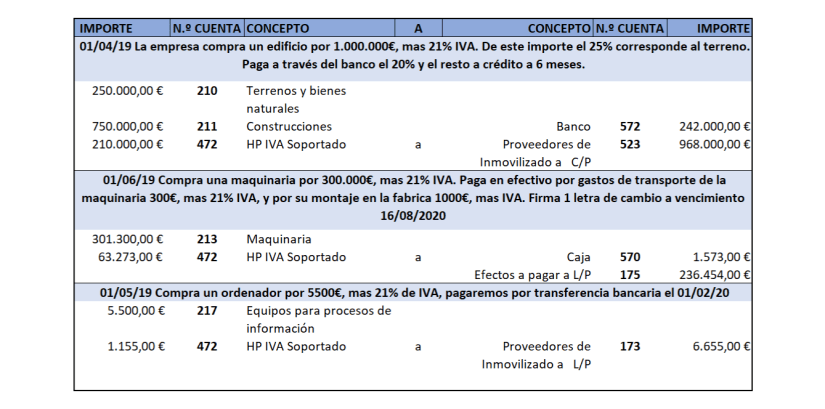

Estas adquisiciones se contabilizarán inicialmente por el precio de adquisición. Incluimos al precio de adquisiciones, los impuestos indirectos, descuentos, transporte, derechos arancelarios, seguros, instalaciones, montaje, gastos de rehabilitación del lugar sobre el que se asienta y otros similares.

Las deudas originadas por la compra de elementos del inmovilizado material se contabilizaran en estas cuentas, teniendo en cuenta el plazo de cancelación de la mista, largo plazo o corto plazo.

Entenderemos como Corto plazo c/p, el plazo dentro de los 12 meses del ejercicio fiscal, Largo plazo l/c sucesos a futuro en el plazo superior a un año.

A continuación os pongo unos ejemplos.

3 comentarios en “INMOVILIZADO MATERIAL”