¿Qué es la enajenación de Inmovilizado?

Es la venta de nuestros inmovilizados.

Consideramos inmovilizado, aquellos bienes que adquirimos (compramos) para desarrollar nuestra actividad o bien como inversión. Si tuviéramos una tienda de ropa, nuestro inmovilizado seria (mobiliario, ordenadores, vehículo de reparto, local… etc.)

Cuando decidimos realizar una enajenación de los bienes, puede ser por distintas situaciones, consideramos que necesitamos otro, ya no se necesita, o cualquier circunstancia que considere la empresa.

Partes importantes al tener en cuenta la venta del inmovilizado

Fecha de adquisición

Precio de adquisición

Amortización acumulada hasta la fecha de venta

Precio de venta + IVA repercutido

Forma de cobro, nos encontramos con distintas opciones que podemos ofrecer a nuestro cliente:

572 bancos

570 caja

253 créditos a largo plazo por enajenación del inmovilizado

543 créditos a corto plazo por enajenación del inmovilizado

Para entender este proceso contable, voy a poner un ejemplo.

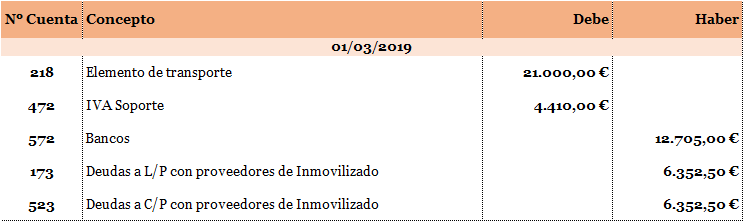

Decidimos comprar un vehículo para el reparto de la mercancía de nuestra tienda el precio de adquisición es de 21.000€ más IVA. La forma de pago es del 50% a la entrega del vehículo y el 25% en a finales de este año y el otro 25% el próximo año. La fecha de entrega es el 01/03/19

A 31/12/19, siguiendo la normativa contable amortizamos el elemento de transporte se realiza mediante el método lineal a 7 años.

Asiento que realizamos a 31/12/19, correspondiente a la amortización del Elemento de transporte

Una vez recordado el tratamiento contable de un inmovilizado, vamos a realizar la venta del mismo.

El 01/04/21 decidimos vender el elemento de transporte por importe de 15.000€ mas IVA. Acordamos con el comprador que el 50% lo abone en cuenta por mediación de transferencia bancaria, el 25% a 01/07/21 y el ultimo 25% a lo largo del 2022.

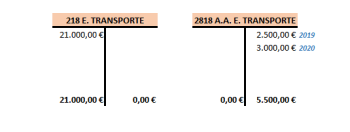

Lo primero que tenemos que hacer es dar de baja el elemento de transporte junto a su amortización acumulada hasta la fecha de la venta. Para no cometer ningún error miraremos los mayores correspondientes a la cuenta (218) Elemento de transporte y (2818) Amortización acumulada de Elemento de transporte.

Asiento que realizamos a 01/04/21 correspondiente a la venta.

Primero realizamos el asiento correspondiente a la amortización acumulada hasta la fecha de venta. En 2021 solo amortizaremos 3 meses.

Así quedarían los mayores, tras realizar el asiento de amortización el 01/04/21

Asiento por la venta y baja del inmovilizado en nuestros balances.

-

Primero daremos de baja el elemento de transporte y su amortización acumulada hasta la fecha

-

Calcularemos el IVA repercutido sobre el importe de venta, en este caso el 21% de 15.000€

-

Contabilizaremos la forma de cobro que hemos acordado.

-

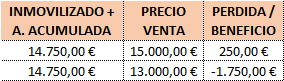

Determinaremos si de la operación de venta, hemos obtenido Beneficia o perdida. Como lo sabemos?? os dejo un cuadro con distintos importes de venta para que veáis la diferencia.

INMOVILIZADO INTANGIBLE (20)

CONTACTO

Publicado por depaseoporlacontabilidad

Después de muchos años, trabajando como directora de cuentas, para una gran empresa Patrimonial, con inversiones tanto a nivel Nacional e Internacional, decido cambiar el rumbo de mi vida, para dedicarme plenamente a la enseñanza en el ámbito Financiero.

Poco a poco he ido creyendo en mí, gracias a las personas que han solicitado mi colaboración, o experiencia para poder hacer avances en este método.

Ver todas las entradas de depaseoporlacontabilidad

1 comentario en “ENAJENACIÓN (VENTA) DE INMOVILIZADO”