¿Que es el balance de situación?

Se conoce como Balance de Situación el informe o documento el cual nos refleja la situación económica de la empresa en un momento determinado. En el mismo se refleja el Activo, Pasivo y patrimonio neto.

¿De donde sale la información que nos muestra el balance?

Para tener datos en el balance de situación previamente hemos tenido que introducir asientos contable en nuestro libro diario. El balance de situación solo recogerá como he comentado anteriormente el activo, pasivo y patrimonio neto.

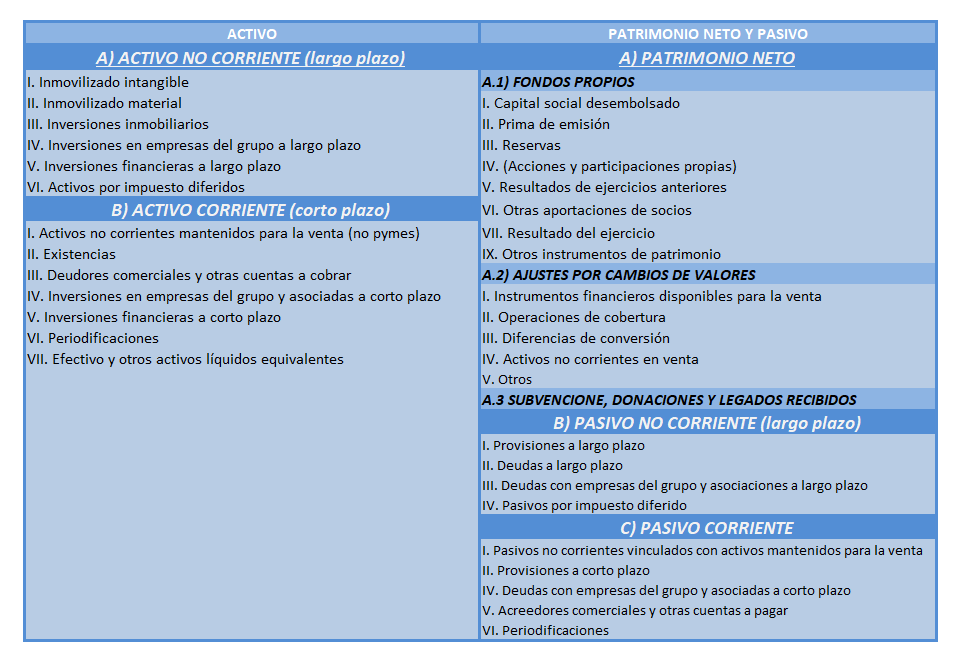

Activo no corriente lo encontramos en grupo 2 con una excepción, la cuenta 474 activo por impuesto diferido. Esta cuenta recoge los activos que quedan pendientes de aplicar en la liquidación del impuesto sobre el beneficio (Bienes).

Activo corriente lo encontramos en el grupo 3, 4 y 5, no serán todas la cuentas que encontramos en los grupos nombrados, si no, aquellas que puedan ser convertibles en dinero en menos de doce meses. Como por ejemplo, el dinero del banco, las existencias y las inversiones financieras (derechos a corto plazo).

Patrimonio neto lo encontramos en el grupo 1 cuentas de la 100 a la 137, excluiremos las 1034 y 1044 que están incluidas en el pasivo corriente. Como excepción nos aparecerá en el patrimonio neto la cuenta 557 dividendos a cuenta con signo negativo.

Pasivo no corriente lo encontramos en el grupo 1. No todo el grupo 1 corresponde al pasivo no corriente, ya que como he nombrado anteriormente de las cuenta 100 a la 137 corresponden al patrimonio neto. Del subgrupo 14 al 18 serán considerados pasivo no corriente (deudas a largo plazo)

Pasivo corriente lo encontramos en el grupo 4 y 5, como he comentado en el activo corriente, no serán todas las cuentas. En este caso serán las que contienen las obligaciones a corto plazo de la empresa (deudas a corto plazo). Nos encontramos como excepción el subgrupo 19 situaciones transitorias de financiación.

**Nota: Os recomiendo para entender bien este punto que lo leais junto con el cuadro de cuentas.

Modelos de balance

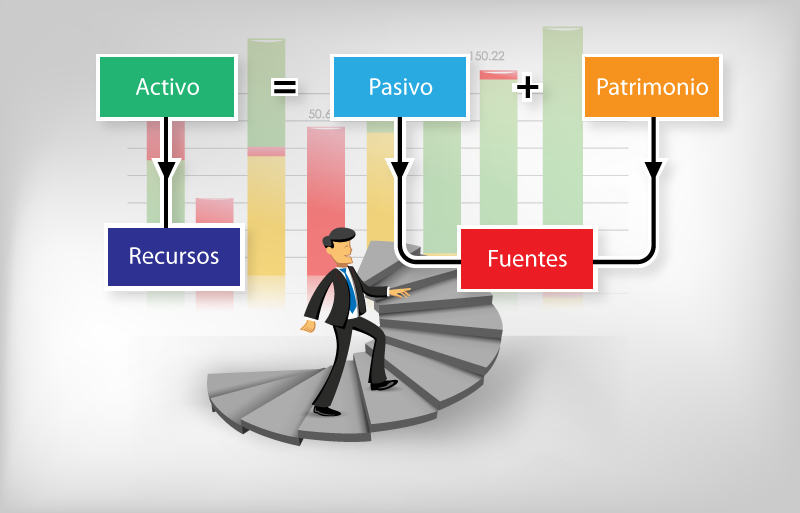

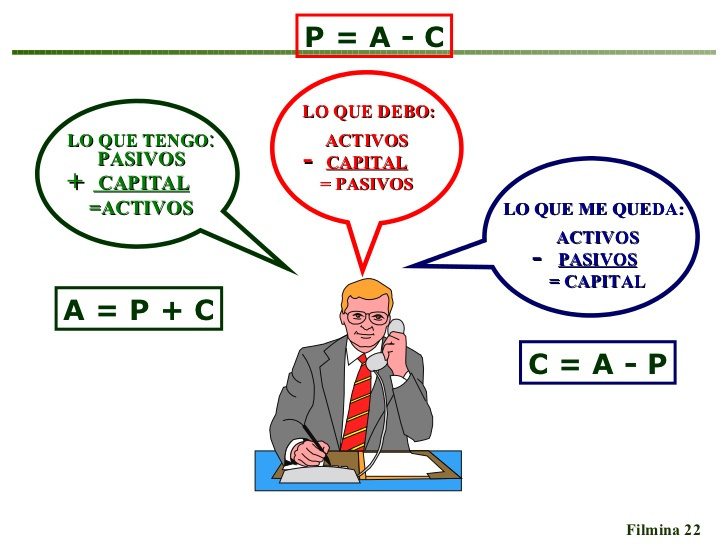

La ecuación contable

ACTIVO= Bienes y derechos a favor de la empresa

PASIVO= Deudas y obligaciones con terceros

PATRIMONIO NETO= Capital, reservas y resultados

El patrimonio neto no debería ser inferior al pasivo o de otra manera explicado el patrimonio neto debe ser superior al pasivo.

Si nuestro patrimonio neto es superior al pasivo se entiende que nuestros activos están financiados con nuestro propios recursos, sin embargo, si el pasivo es mayor al patrimonio neto, se entiende que nuestros activos están financiados por terceros y nuestro endeudamiento es alto. ANÁLISIS FINANCIERO

A continuación podréis ver las ultimas entradas

¡Muchas gracias por la info! buscábamos justo esta información!

Me gustaMe gusta